- Offshore jurisdikcije

- Offshore tvrtke i organizacije

- Kako otvoriti tvrtku na moru

- Poslovne sheme

- Kako je regulirana offshore aktivnost

- Prednosti i nedostaci

- video

Pomozite razvoju web mjesta, dijelite članak s prijateljima!

Ova riječ se široko koristi u poslovnom rječniku i medijskim publikacijama, ali česta uporaba ne znači ispravnu uporabu. Offshore tvrtke često se shvaćaju samo kao ilegalni poslovni planovi uz pomoć lažnih stranih tvrtki. To nije posve točno. Offshore zone su zakonska opcija za smanjenje fiskalnog opterećenja trgovačke organizacije. Ovu metodu koriste mnoge poznate tvrtke - BMW, General Electric, Microsoft, Pfizer i drugi.

Offshore jurisdikcije

Porezi smanjuju prihodnu stranu bilo kojeg postojećeg poslovanja, tako da vlasnici tvrtki daju sve od sebe kako bi smanjili fiskalna plaćanja. Za komercijalne organizacije postoji zakonski način smanjenja doprinosa u državnu riznicu (to jest, opcija koja nije u suprotnosti s važećim zakonodavstvom zemlje u kojoj tvrtka posluje). Jedna od najčešćih shema je registracija poduzeća u stranoj jurisdikciji (zasebna zemlja ili poseban dio njezina teritorija), gdje su uvjeti najpovoljniji za smanjenje poreza.

Ova opcija ima nekoliko prednosti. Glavna je da takva organizacija vrši fiskalna plaćanja na mjestu registracije, a ne u zemlji poslovanja. Zbog razlike u zakonskim zahtjevima, to značajno smanjuje troškove. Ukupno, postoje tri opcije za odabir nadležnosti za registraciju, od kojih svaka ima svoje prednosti u odnosu na specifičnu situaciju:

- Klasični offshore (u prijevodu s engleskog, offshore znači "offshore") s nedostatkom izvješćivanja i simboličnim iznosom plaćanja u državni proračun. Primjenjuje se u zemljama karipske regije (Bermuda, Bahami, Belize, itd.) I drugim malim državama koje se nazivaju „poreznim oazama“. Atraktivni uvjeti poslovanja ovdje privlače mnoge ruske poduzetnike. Proces tranzicije poduzeća u moru naziva se offshore, a danas je to ozbiljan problem nacionalne ekonomije.

- Područja s niskim porezima. Već je, po definiciji, jasno da su ovdje prisutni fiskalni odbici, ali u smanjenoj veličini. Dobar primjer takve nadležnosti bio bi Cipar. Prethodno je bila popularna offshore klasičnog tipa, ali nakon pristupanja zemlje Europskoj uniji (svibanj 2004.), porezno izvješćivanje i revizije postali su obvezni za registrirane organizacije. Ako su klasične offshore tvrtke pogodne za minimiziranje fiskalnih plaćanja, tada su jurisdikcije s niskim porezom optimalne za akumulaciju kapitala ili međunarodna poravnanja.

- Na kopnu (na kopnu znači "unutar obale"). Registracija u nadležnosti u mjestu poslovanja. To podrazumijeva plaćanje poreza u punoj veličini bez ikakvih koristi, ali uz mogućnost njihovog smanjenja kada se ispune određeni uvjeti (na primjer, odabir optimalnog načina fiskalnih odbitaka).

Prve dvije opcije odgovaraju značenju riječi offshore. Ovaj pojam može se razjasniti kao jurisdikcija u kojoj postoje preferencijalni uvjeti za obavljanje poslova trećih strana. Gornja definicija odnosi se na sam teritorij, a ne na određenu organizaciju, stoga će izrazi kao što su “offshore company” biti netočni. Sam pojam nadležnosti nije uvijek identičan određenom stanju. To može biti zaseban teritorij unutar zemlje, na primjer, američka država Delaware, gdje se stvaraju prikladne mogućnosti za registraciju i provedbu poslovnih projekata.

Bez obzira na to gdje se nalazi takva nadležnost, glavna značajka offshorea bit će značajno smanjenje poreznog opterećenja za registrirane organizacije čije su aktivnosti geografski locirane negdje drugdje. Mogućnost minimiziranja fiskalnih plaćanja dovodi do činjenice da je osnivanje takvih tvrtki često formalne prirode i provodi se na kandidate. Sljedeće su različite opcije za offshore jurisdikcije.

europska

Ova zona uključuje Andoru, Švicarsku i druge zemlje / teritorije. Podaci o vlasnicima nisu ovdje klasificirani, naknade se primjenjuju samo na određene vrste poslova, ovdje se nužno provode revizije i koriste se drugi načini suzbijanja crnog knjigovodstva. Sve to dovodi do činjenice da su te jurisdikcije:

- imati visoku razinu ugleda;

- mnogi financijski analitičari ne smatraju offshore u svom čistom obliku;

- zahtijevaju veću plaću za održavanje tvrtke nego u drugim offshore-teritorijima (može doseći nekoliko desetaka tisuća dolara godišnje, u usporedbi s 1.000 dolara na Bahamima).

ostrvski

Najpoznatiji predstavnici ove kategorije su zemlje karipske regije - Barbados, Aruba, Bermuda i druge. Teritoriji Indijskog i Pacifičkog oceana (Kukovi otoci, Vanuatu, itd.) Nisu toliko popularni, s tradicionalnim oporezivanjem koje se također zamjenjuje godišnjom naknadom. Računovodstvo ovdje ne može voditi, a tajnost podataka o vlasniku tvrtke čini otok offshore vrlo atraktivnim za upitne ili ilegalne poslove. Zbog toga ovdje registrirane organizacije uzrokuju nepovjerenje među drugim gospodarstvenicima koji su oprezni u radu s njima.

Administrativni i teritorijalni entiteti

Pojedini državni teritorij / subjekti mogu uvesti i preferencijalni porezni tretman. Primjerice, to se odnosi na pojedinačne države SAD-a ili otok Labuan (Malezija). Postoje ruske offshore formacije, koje osiguravaju oproštenje ne u svim vrstama poslovanja, već samo u određenim područjima (turistička, lučka i sl.). Na primjer, Dubna, Tomsk, Zelenograd su među domaćim područjima tehnoloških inovacija. Do 2004. porezne olakšice mogle bi osigurati cjelokupne regije - Chukotku, Kalmikiju, Mordoviju.

Offshore tvrtke i organizacije

Značajka takvih tvrtki je specijalizacija u određenim područjima poslovanja koja pomažu učinkovito iskoristiti prednosti off-shore tvrtki (skraćeno “OK”). Najčešće vrste aktivnosti osiguranja kvalitete su:

- Trgovina. Uz prodavače robe, ova kategorija uključuje proizvođače i prijevoznike tih proizvoda.

- Usluge prijevoza. U ovom slučaju, OK su registrirane jahte ili plovila na prihvatljivijim uvjetima nego u drugim zemljama.

- Vjeruje. To su organizacije koje kontroliraju prijenos i upravljanje povjerenjem u interesu treće strane.

- Banke. Te se strukture stvaraju za koncentraciju kapitala ili poslovanja sa sličnim institucijama ili tvrtkama trećih strana.

- Osiguranje. Takva poduzeća organiziraju velika poduzeća za akumulaciju rezervnih sredstava u inozemstvu.

Karakteristične i karakteristične značajke

Rad klasične offshore tvrtke nije sličan aktivnostima redovnog poduzeća. Glavne razlike su sljedeće:

- Aktivnosti QA odvijaju se izvan zemlje / jurisdikcije u kojoj je registrirana.

- Takva poduzeća ne plaćaju porez (osim godišnje pristojbe za registraciju, čiji je iznos neznatan, u usporedbi s iznosima koje bi odbili u Rusiji). Odredbe koje pomažu oslobađanju poduzetnika od nje su službene prirode, zakonski su zaštićene i dio su financijske politike države da privuku kapital za gospodarstvo zemlje.

- Postupak registracije i upravljanja pojednostavljen je. Korištenje nominalnih (lažnih) redatelja je uobičajeno. Zahtjevi za organizacijske sastanke tvrtke su formalni.

- Porezno izvješćivanje, revizija i devizna kontrola minimizirani su ili ih nema.

- Anonimnost vlasnika tvrtke za treće strane zaštićena je zakonima offshore nadležnosti. U isto vrijeme, načelo povjerljivosti ne primjenjuje se na postupak registracije tvrtke gdje se traže dokumenti od krajnjeg korisnika (korisnika, stvarnog vlasnika).

Oporezivanje i financijsko izvješćivanje

Minimizacija fiskalnih odbitaka glavna je prednost otkrića OK-a. Ovisno o vrsti offshore jurisdikcija, načelo i veličina tih plaćanja mijenjaju se:

- Za klasični offshore. Porezi u doslovnom smislu riječi (postotak dobiti itd.) Ovdje nisu prisutni, a sve fiskalne odbitke zamjenjuju se godišnjom fiksnom naknadom. Taj je iznos uključen u cijenu paketa za podršku tvrtke (na primjer, za Belize, njegova veličina je 900 USD). Istodobno, za većinu takvih područja financijska izvješća nisu potrebna i revizija se ne provodi (iznimno se mogu navesti Sejšeli, gdje od 2014. postoji formalni zahtjev za vođenje računa). Informacije o vlasniku tvrtke zatvorene su za treće osobe.

- Za jurisdikcije s niskim porezima. Financijska izvješća i revizije su ovdje obvezni. Fiskalni odbici su prisutni u smanjenom iznosu (u usporedbi s ruskim stopama). Primjerice, porez na dohodak na Cipru iznosi 10%, a za našu zemlju minimalna veličina iznosi 15, 5%. Podaci o vlasnicima tvrtki nisu povjerljivi i objavljuju se na uobičajeni način.

Kako otvoriti tvrtku na moru

Zainteresirani za preferencijalne uvjete poslovanja, mnogi trgovci žele registrirati tvrtku u poreznom utočištu ili jurisdikciji s smanjenim fiskalnim plaćanjima. Postoje dva načina za to:

- Sami. Istodobno poduzetnik osobno posjećuje odabranu nadležnost i rješava probleme na licu mjesta. Nedostaci ove metode uključuju trošak putovanja u inozemstvo, potrebu za poznavanjem jezika i zakona te države. Često se ova metoda koristi pri registraciji tvrtki u europskim jurisdikcijama s niskim porezima.

- Kroz posrednike. Ova metoda prebacuje sve zabrinutosti oko registracije OK na organizaciju treće strane. Odabir posrednika s velikim iskustvom, poduzetnik sprema svoj novac i vrijeme, uzimajući tvrtku "ključ u ruke". Ova se metoda koristi u većini slučajeva registracije OC-a u zemljama karipske i pacifičke regije. Trenutačne cijene počinju od 750 eura za registraciju poduzeća u Belizeu i Sejšelima do 2.900 eura ako je organizacija osnovana u Dominikanskoj Republici.

Prvo poznavanje ruskih poslovnih ljudi s off-shore tvrtkama bilo je zbog posredničkih organizacija - 1991. godine u Moskvi je otvoren ured švicarske tvrtke Riggs Walmet Group. Bila je uključena u registraciju tvrtki u zemljama s niskim porezima. Praktičnost rada s posredničkim uredom leži u činjenici da se interakcija s njim može odvijati na dugoročnoj osnovi. Među najčešćim uslugama koje takve organizacije nude su:

- odabir prikladne offshore zone za određenu tvrtku;

- puni paket usluga registracije (uključujući izradu statutarnih dokumenata, dobivanje potvrda, pečata itd.);

- otvaranje bankovnih računa;

- pravna podrška djelatnosti;

- nominacije za nominalnu upravu;

- integrirane uredske usluge (telefonski broj, primanje faksova, prosljeđivanje poziva, pružanje tajnika itd.);

- kurirske usluge, dostava pošte.

Poslovne sheme

Različiti algoritmi za povećanje prihoda kroz offshore tvrtke uglavnom se temelje na smanjenju poreznih odbitaka zbog osobitosti ruskog i međunarodnog zakonodavstva. Takvi višestruki prolazi mogu koristiti do 3-4 tvrtke i temelje se na:

- O bescarinskom režimu u klasičnim offshore jurisdikcijama. Iznad je razmatran dovoljan broj primjera na ovu temu.

- O primjeni Sporazuma o izbjegavanju dvostrukog oporezivanja (SID). Ovaj međunarodni dokument sklopljen je s Rusijom s nizom zemalja i pomaže u smanjenju fiskalnih odbitaka na mjestu registracije stranog poduzeća. Dakle, ako dividende od tvrtke s registracijom u Ruskoj Federaciji primi ruski dioničar, tada porez iznosi 15%, a ako se uplate vrše na račun organizacije na Cipru, odbitak će biti samo 5%. Naša zemlja nema SID s poreznim oazama, što čini besmislene izravne transakcije offshoreu, te povećava broj sudionika u mnogim programima.

Postoji nekoliko desetaka primjenjivih opcija za povećanje prihoda uz U redu. Najčešće su sljedeće sheme:

- Transferne cijene. Koristi se za optimizaciju fiskalnih plaćanja prilikom izvoza ili uvoza.

- Graditeljstva. Potrebna je potraga za kooperantom za obavljanje osnovnih poslova.

- Proizvodnja. Može se koristiti za proizvodnju raznovrsnih proizvoda (na primjer, oblici za osoblje lanca supermarketa).

- Plaćanje naknade. Podrazumijeva optimizaciju iznosa plaćanja za korištenje intelektualnog vlasništva.

- Registracija i otvaranje novih poduzeća. Smanjuje porezne olakšice prilikom isplate dividende osnivaču organizacije.

- Logistika i teret. Smanjuje fiskalne troškove za međunarodno otpremanje.

Transferne cijene

U ovom slučaju, offshore tvrtka djeluje kao posrednik između dobavljača i kupca robe. Specifična provedba ove sheme ovisi o specifičnostima transakcije. Algoritam za izvoz bit će sljedeći:

- Ruska tvrtka prodaje robu stranoj tvrtki ne izravno, već putem OK-a. Cijena u isto vrijeme određena minimalna.

- Nadalje, offshore tvrtka prodaje robu pravom kupcu po stvarnoj vrijednosti.

- Kao rezultat toga, cijeli iznos za transakciju se šalju off-shore, a ruska tvrtka ne čini profit, i iz tog razloga ne plaća porez na njega.

Pri uvozu, algoritam djelovanja mijenja se u suprotno, ali postaje nužno smanjiti carine. U tom slučaju, cijena robe je umjetno spuštena na minimalni iznos fiskalnih odbitaka - kupac može platiti taj iznos izravno prodavatelju. Ostatak uvoznika dobiva od OK. Kao rezultat toga, roba je uvezena u zemlju s velikom uštedom na carini (au nekim slučajevima, na primjer, prilikom plaćanja jednokratnog poreza na pripisani dohodak, kupac može računati na povrat PDV-a).

Shema izgradnje

Provedbom ove sheme, offshore organizacija djeluje kao glavni izvođač radova. Sav novac za izgradnju ide na njezin račun. Druga tvrtka je rezident (registrirana u Rusiji), djeluje kao podizvođač. On navodi neto vrijednost radova i nabavljenih materijala. Kao rezultat toga, prihod ove rezidentne tvrtke je beznačajan, što minimalizira fiskalna plaćanja, a većina profita koncentrirana je u offshore i nije oporezovana.

proizvodnja

Ova opcija je slična prethodna dva, jer također koristi posrednike u prodaji. U ovom slučaju:

- Proizvođač (na primjer, tvornica odjeće) dobiva plaćanje za materijale i usluge iz OK-a, što smanjuje fiskalne odbitke s neznatnim profitom.

- Gotov proizvod se dostavlja agentu koji ga prodaje krajnjem kupcu i za njega prima proviziju.

- Konačni iznos, koji se ne oporezuje, prenosi se u redu.

Naknada za robu

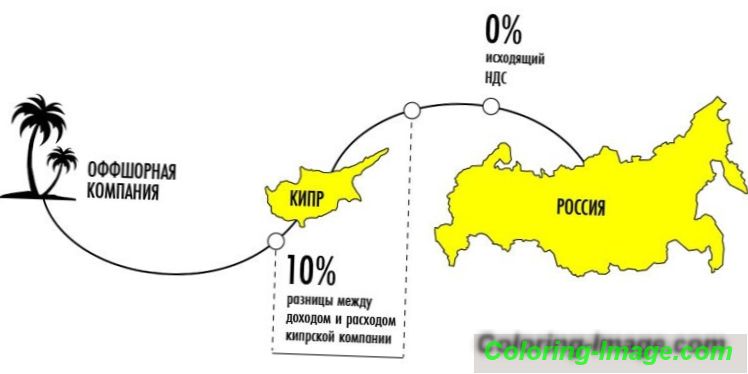

Ovaj program uključuje registraciju trgovačkog znaka (ili drugog intelektualnog vlasništva - autorskih prava, patenata itd.) U offshore nadležnosti. Nadalje, pravo na korištenje za određenu naknadu (tantijeme) prenosi se na rusku tvrtku. Često se to ne radi izravno, već uz korištenje posrednika, preko druge tvrtke s odgovarajućim državljanstvom (na primjer, na Cipru).

Korištenje intermedijera (druga organizacija) potrebno je kako bi se smanjila fiskalna plaćanja. Ova shema koristi sporazum sklopljen između naše zemlje i Cipra, koji pomaže u izbjegavanju dvostrukog oporezivanja. Stoga je fiskalna stopa za rusku drugu ugovornu stranu nula. Ako je plaćanje izvršeno izravno na moru, morat ćete u trezor uplatiti 20% autorskih naknada. Suprotna strana na Cipru dobiva proviziju, većina transfera (95-98%) se prenosi na OC, a ruska tvrtka smanjuje oporezivi dohodak.

Registracija i otvaranje novih poduzeća

Ova shema koristi sporazum o izbjegavanju dvostrukog oporezivanja, stoga nije pogodna za klasične offshore tvrtke, ali se može primijeniti za komercijalne strukture iz jurisdikcija s niskim porezima. Primjerice, tvrtka iz Cipra osniva rusku podružnicu, prebacujući joj značajan dio svog temeljnog kapitala. U ovom slučaju, isplata dividendi u korist matične organizacije podliježe posebnom porezu od 5% (po standardnoj stopi od 15%), što čini ukupni dohodak višim.

Logistika i teret

Ovo je još jedna shema koja uspješno primjenjuje SIDS. U tom slučaju preduvjet je međunarodni karakter prijevoza robe. Ciparska tvrtka koja pruža uslugu plaća umanjeni porez na mjestu registracije u usporedbi sa situacijom u kojoj je plaćanje izvršeno ruskoj organizaciji. Daljnja offshore transakcija minimizira taj iznos.

Kako je regulirana offshore aktivnost

Razvijene ekonomske zemlje zainteresirane su za kontrolu financijskog poslovanja koje provodi QA. Glavni razlozi za to već su razmotreni gore:

- takva društva minimiziraju plaćanje poreza na mjestu izravne djelatnosti;

- moderni sustavi za povlačenje novca na off-shore račune idealno su prikladni za pranje kapitala u kaznenim djelima (međutim, u praksi većina OC-a nije bila primijećena u ovome);

- prijenos sredstava na offshore zonu čini ih nedostupnima za kontrolu država trećih strana.

Međunarodna regulativa

В масштабах планеты контроль за оффшорными зонами направлен на выявление стран не соблюдающих налоговые стандарты по обмену информацией, облегчение процедуры идентификации владельцев ОК и противодействие преступному обороту денежных средств. Эту регулирующую деятельность осуществляют две международные структуры:

- Группа разработки финансовых мер борьбы с отмыванием денег (FATF, ФАТФ). Эта организация выпускает специальные правила по эффективному противодействию легализации криминальных доходов и финансированию терроризма, известные как «40+9 рекомендаций». Разработанные FATF организационно-правовые меры являются обязательными для выполнения государствами-членами ООН.

- Организация экономического сотрудничества и развития (OECD, ОЭСР). Одним из направлений деятельности этой структуры является мониторинг стран и территорий на предмет предоставления ими информации о налоговых отчислениях и финансовых операциях зарегистрированных в них компаний. На нарушителей могут быть наложены экономические санкции.

Существует специальная классификация ОЭСР, исходящая из критерия применения юрисдикциями международных стандартов бухучета, налогообложения и аудита. Согласно ей, все государства и территории делятся на три категории:

- Внедрившие международные налоговые стандарты (так называемый, белый список). Сюда относятся Великобритания, Китай (без Гонконга и Макао), Россия, США, ФРГ, Франция, Южная Корея и другие страны с развитым экономическим потенциалом. Наряду с ними, к этой категории относятся Объединенные Арабские Эмираты и Сейшельские острова, тоже поддерживающие требования ОЭСР по обмену информацией для налогообложения.

- Принявшие обязательства по внедрению указанных стандартов (серый список). Это типичные оффшоры (Аруба, Белиз, Вануату, Острова Кука, Панама и др.) и некоторые мировые/региональные финансовые центры (Австрия, Бельгия, Швейцария и др.), не успевшие в полной мере применить необходимые требования.

- Не вводящие мировые налоговые стандарты (черный список). Сюда относятся Коста-Рика, Лабуан, Уругвай, Филиппины. К этим странам/территориям применяются экономические санкции, а к компаниям из этих стран будет повышенный интерес фискальных органов нашей страны. При этом, из указанных юрисдикций, к числу оффшорных относятся только две (Лабуан и Коста-Рика), не являющиеся популярными у российских предпринимателей.

Законодательство РФ и оффшоры

В большинстве стран, финансовые операции ОК находятся на особом контроле. К числу базовых нормативно-правовых актов, регулирующих деятельность оффшорных компаний в России, относятся:

- Федеральный закон от 13.07.01 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем». Здесь говорится, что денежные операции с банками и компаниями стран и территорий, не применяющих мировых налоговых стандартов, при величине транзакции свыше 600 000 рублей, подлежат обязательному контролю со стороны Комитета по финансовому мониторингу.

- Приказ Министерства финансов РФ от 13 ноября 2007 г. N 108 «Об утверждении перечня государств и территорий, предоставляющих льготный налоговый режим налогообложения». Этот документ предусматривает специальную налоговую ставку для ряда финансовых операций оффшорных компаний, минимизирующих получаемую ими выгоду от использования зарубежной регистрации.

- Налоговый кодекс Российской Федерации. В него постоянно вносятся изменения, которые касаются увеличения контроля над деятельностью ОК со стороны фискальных органов и отмене ряда льгот для внутренних оффшорных зон.

Prednosti i nedostaci

Бизнесмен, желающий регистрировать ОК, должен взвесить все плюсы и минусы этого действия. К числу преимуществ относятся:

- Льготное налогообложение. Зарегистрировавшись в оффшоре, компания освобождается от большинства фискальных отчислений, которые она платила бы в своей стране.

- Размещение активов за рубежом. Счета компании находятся вне юрисдикции российского законодательства, что исключает (или очень сильно усложняет) применение к ним ареста. Для этого требуется решение суда по месту нахождения оффшора и другие действия, контролировать/координировать которые из России непросто.

- Минимизация рисков при критических ситуациях. Помимо недоступности счетов компании, она очень устойчива к рейдерскому захвату, а для кредиторов такой фирмы получение долгов в случае неплатежей или банкротства будет очень сложным.

- Конфиденциальность информации о собственнике (конечном бенефициаре). Использование системы подставных лиц в подобных схемах позволяет тщательно скрывать истинного владельца компании. Как и в случае с арестом счетов, его выявление возможно только по решению суда по месту оффшора, при очень больших организационных и юридических сложностях этого процесса.

У оффшорных фирм можно выделить и недостатки. To uključuje:

- Крайняя зависимость от номинального наемного директора. По сути, это лицо заинтересовано в собственной выгоде, а не в успехе предприятия, что во многом определяет алгоритм его действий (особенно, при критической ситуации).

- Большой интерес со стороны государственных структур. Регистрация оффшорной фирмы, свидетельствует о стремлении предпринимателя к уклонению от выплаты налогов по месту ведения бизнеса, что должно увеличить для него сложности со стороны фискальных служб (например, в виде создания разных ограничений).

- Недоверие потенциальных партнеров (при организации совместных проектов и др.). Причины настороженного отношения понятны, ведь владелец оффшорной компании выступает как человек, стремящийся получить выгоду в обход существующих общепринятых правил (попросту говоря – схитрить).

- Сложности с получением кредитов. Для банков из России такой заемщик не будет желанным – его счета находятся за границей, что осложняет урегулирование проблемы при возникновении критической ситуации. Для финансовых организаций оффшора такой клиент тоже не привлекателен – он ведет деятельность в другой стране, и легко может перевести туда все имеющиеся средства.