Broj unosnih ponuda u financijskim organizacijama za širok raspon stanovništva može čak i iskusan ekonomist. Kamatna stopa na kredite u bankama izračunava se prema potpuno različitim shemama i metodama, pa je teško pronaći profitabilan i jeftin kreditni program u Moskvi. Klijent treba razumjeti kako se formira porast troškova njegovog kredita i koje se nijanse uzimaju u obzir prilikom plaćanja.

Kolika je stopa kredita u banci

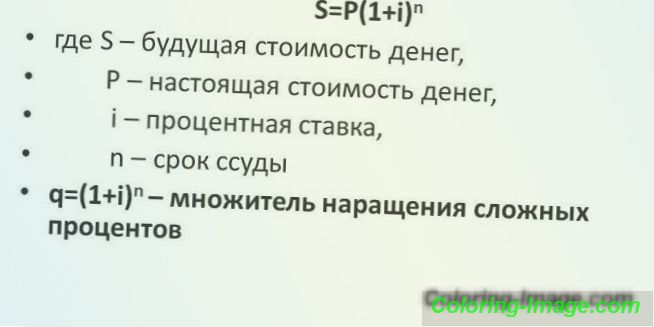

Kamatna stopa je iznos preplaćenog iznosa koji zajmoprimac obavlja za korištenje financijskog kapitala banke i ostvarivanje dobiti za vlastite depozite. Bazni postotak izračunava se i formira izravno iz potražnje na kreditnom tržištu. Službeno, financijski igrači samostalno formiraju ovaj pokazatelj, ali većina država zakonski i, utječući na tržište, nastoji ga zadržati na prihvatljivoj razini za stanovništvo. Kamatna stopa na kredite u banci može biti jednostavna, složena ili učinkovita (ovisno o formuli za izračun).

jednostavan

Obračun jednostavne kamatne stope na kredite u bankama koristi se za kratkoročne kreditne operacije uz jednokratnu kamatu. Dugoročni ugovori rijetko koriste neregulirane kamate: moguća tržišna dinamika se ne uzima u obzir, financijska institucija se lišava zajamčene dobiti u dinamici cijena za kreditiranje. Jednostavna kamata je fiksna stopa cjelokupnog početnog kredita. Dohodak zajmodavca određuje se ugovorom i izgleda kao iznos anuiteta (jednaka mjesečna plaćanja).

složen

Neki pravnici smatraju postojanje i korištenje složenih izračuna zajmova ilegalnim mehanizmom, ali zakonski je fiksno i dopušteno za korištenje. Ta kamatna stopa podrazumijeva obračunavanje dodatnih kamata na već postojeće nakon ugovorenog razdoblja plaćanja. Tako banka povećava svoju dobit za kredit s dugoročnim kreditom (za razdoblja do 1 godine, rezultat jednostavne i složene kamate je otprilike ista).

djelotvoran

Takva regulirana kamatna stopa obvezno je propisana u ugovoru o kreditu. U svojoj srži, to su troškovi zajmoprimaca koji su u cijelosti napisani za dobivanje kredita: postotak aprecijacije, provizije, plaćanja za papirologiju i slično. Klijent u učinkovitom izračunu vidi sve trenutke zajma za koje ćete morati platiti. Međutim, banke te informacije ne pružaju odmah. Tako se može ispostaviti da je pod vidljivim jednakim uvjetima prijedlog od 15% godišnje manje povoljan od 17%. Prije potpisivanja, morate se pažljivo upoznati s odredbama ugovora.

Što određuje kamatne stope na kredite

Formiranje troškova kredita izravno ovisi o tri faktora: statusu zajmoprimca, stanju banke i općoj ekonomskoj stvarnosti u državi. Klijent, ako želi dobiti kredit, daje popis dokumenata koje zahtijeva financijska institucija (ako su potrebni). Na njihovoj osnovi određuje granicu mogućeg kredita i mogućnost smanjenja kamatne stope, dospijeća. Na potencijalnog zajmoprimca na kamatne stope utječu:

- potvrđena solventnost klijenta;

- kreditna povijest i njezina kvaliteta;

- životno i zdravstveno osiguranje zajmoprimca;

- imovina pod hipotekom ili jamac.

Ključni tečaj Centralne banke Ruske Federacije

Glavni uvjet koji formira apsolutno sve ponude na tržištu bankarskih usluga je ključna stopa (CS) Centralne banke Ruske Federacije. Ovaj pokazatelj određuje vrijednost novčane mase za sve ostale bankarske organizacije. Zajam neće imati kamatu nižu od fiksne, jer je neprofitabilna. Promjene Ugovora često ne utječu na one koji su već potpisali ugovor, osim ako nije drugačije navedeno (iznimka za hipotekarno kreditiranje, što izravno ovisi o fluktuacijama ključne stope).

inflacija

Stopa inflacije izravno utječe na ključnu stopu Centralne banke. Deprecijacija novca izaziva njezino povećanje kako bi se stabiliziralo tržište. Kao i sve cijene i kotacije, nakon povećanja inflacije, sadašnje kamate na kredite se povećavaju. Neki ekonomisti tvrde da blagi porast indeksa inflacije daje šansu zajmoprimcu spasiti dio novca na skrivenom smanjenju plaćanja, ali ova pretpostavka ne uzima u obzir deprecijaciju plaće klijenta banke.

Međubankovna stopa zajma

Kreditne transakcije (međubankovne) usmjerene su na stabilizaciju novčanog fonda financijske institucije. Često samo stručnjaci znaju za takve operacije, jer ukazuju na krizu, a nepoželjno je da klijenti o tome znaju. Prisutnost dužničkih obveza prema drugom vjerovniku prisiljava banku da poveća kamatnu stopu zajma ili komplicira njen izračun skrivenim naknadama i dodatnim financijskim teretima za klijenta. Stoga se vlastiti gubici otplaćuju na teret fizičkih zajmoprimaca (pogotovo ako su proračuni napravljeni po nevaljaloj stopi)

Rashodi za kamate deponenata

Značenje postojanja banke u stvaranju najveće moguće mase vlastitih sredstava (fond). S velikom atraktivnošću i pouzdanošću financijske organizacije pojavljuju se investitori koji putem depozita žele povećati svoj kapital. Isplatu dividendi banka ostvaruje u glavnini povratne kamate na izdane kredite. To znači da što je struktura bankovnih depozita klijenata relativno kreditna, to će kamatna stopa biti veća za potonju.

Kamate na kredite u bankama

Vrste kamata u većini kreditnih slučajeva izravno ovise o trajanju kredita. Antisipativna stopa može biti korisna i za klijenta s kratkoročnim zajmom, ali se lakše vraća. Također stope na kredite u bankama su podijeljeni prema stupnju rizika računovodstvo, vanjski čimbenici, metode izračuna. Sam interes predstavlja skup čimbenika koji su utjecali na određivanje iznosa povrata od strane fizičkog klijenta:

- za obračunavanje inflacije: nominalno ili realno (prvi u izračunu ne uzima u obzir inflacijsku dinamiku);

- ako je moguće, promjene: fiksna ili promjenjiva kamata (u ugovoru je predviđena mogućnost prosječnog odziva kamatne stope na kredite u bankama pod propisanim uvjetima);

- prema vrsti izračuna: jednostavna, složena, djelotvorna (detaljno opisano gore);

- na rok otplate: dugoročni, srednjoročni, kratkoročni, naprijed.

Gdje je bolje dobiti kredit

Broj bankarskih i financijskih institucija koje daju kredite po određenim povoljnim kamatnim stopama zbunjuje čak i iskusnog dužnika. Prvo što trebate znati je da će samo punopravna banka, a ne MFI, dati vrlo profitabilan zajam po niskoj stopi. Drugi je analizirati barem on-line dinamiku cijena na tržištu zajmova. Moderni ruski bankarski igrači sve više nastoje privući kupce jednostavnim i poštenim transakcijama bez mnogo dodatnih naknada i kamata, nudeći stope na potrošačke kredite u bankama.

Stope kredita u bankama danas

S zajam zajam, svaki kupac želi dati što je manje moguće na kamatna stopa. To je prirodna želja da se pokušaju podržati vodeće ruske banke prema najboljim okvirima koje je uspostavila Centralna banka. Osim toga, smanjeni su zahtjevi za zajmoprimca i njegovo dokumentiranje. U nastavku je na vrhu vodećih ruskih banaka koje nude potrošačke kredite s niskim kamatnim stopama za ruske državljane za bilo kakve nenamjenske izdatke.

|

broj |

ime |

Naziv zajma |

Godišnja stopa |

Uvjeti primitka |

|

1 |

Sovcombank |

novac |

Od 12% |

Zajam se izdaje na razdoblje do 1 godine, potreban je certifikat 2-NDFL. |

|

2 |

Sberbank Rusije |

refinanciranje |

Od 13, 9% |

Rok - do 1 godine, nije potrebna referenca. |

|

3 |

VTB banka Moskva |

poseban |

Od 14, 9% |

Do 7 godina, u iznosu od 50 tisuća rubalja do 2 milijuna, potvrda o prihodima i iskustvo od najmanje 6 mjeseci. |

|

4 |

Banka za stambene financije |

O sigurnosti nekretnina |

Od 12, 99% |

Trajanje je do 20 godina, iznos je do 8 milijuna rubalja. Preduvjet je trošak hipoteka stambenih - od 1, 3 milijuna rubalja. |

|

5 |

LokoBank |

Auto zajam |

Od 13, 9% |

Do 7 godina, iznos - do 5 milijuna rubalja, bez jamaca i sa sposobnošću otplate ranije. |

Najbolji krediti u Moskvi

Glavni grad Rusije ostaje nominalni barometar trendova u kreditiranju, gdje uzeti kredite. Prema prijedlozima Moskve banaka, možete pratiti dinamiku razvoja u regijama. Osim toga, najveći igrači u sferi financiranja stanovništva (Sberbank, Rosselkhozbank, OTP banka) pokušavaju izjednačiti tarife s jednim nazivnikom na cijelom teritoriju zemlje, tako da regionalne specifičnosti imaju minimalan utjecaj na izračun kamatnih stopa na kredite za pojedince. U kojoj bankovnoj instituciji možete koristiti povoljnu kreditnu ponudu s niskim kamatama:

- Promsvyazbank: gotovina na 2-NDFL, stopa - od 12, 9%, iznos - do 750.000 rubalja, rok posudbe - do 60 mjeseci, tu je program refinanciranja;

- Renesansni kredit: gotovina bez referenci, stopa - od 12, 9%, iznos - do 700.000 rubalja, rok - do 60 mjeseci;

- Početna Credit: gotovine na računu dobiti i gubitka, stopa - od 14, 9%, iznos - do 850.000 rubalja, pojam - do 84 mjeseci;

- Vostochny Express: gotovina bez referenci, stopa - od 15%, iznos - do 1 000 000 rubalja, rok - do 60 mjeseci;

- Alfa-Banka: gotovina na 2-NDFL, stopa - od 15, 99%, iznos - do 700.000 rubalja, pojam - do 5 godina.

Banke s niskim kamatama na potrošačke kredite

Potrošačko kreditiranje uzima najveći dio kredita pojedincima. Lakše se vraćaju klijentu zbog malog iznosa samog kredita. Suvremene banke pokušavaju ponuditi kredit s minimalnom kamatnom stopom kako bi stimulirale priljev novih zajmoprimaca i ponovnu cirkulaciju postojećih. Lideri su i dalje vodeći tržišni igrači koji si mogu priuštiti minimalnu dobit iz jednog kredita, ali u kontekstu ukupne mase kreditiranja - oni pobjeđuju. TOP banke koje nude minimalni postotak potrošačkog kredita:

- Sberbank Rusije: minimalna stopa je 14, 4% s maksimalnim iznosom od 5, 000, 000 rubalja (bonusi za vlasnike platnih kartica);

- VTB Bank of Moscow: 16, 90% za 3.000.000 rubalja do 7 godina (moguće je dobiti kredit na kartici druge banke);

- Gazprombank: maksimalni iznos je 15.000.000 rubalja po stopi od 10.5 do 15% (prioritet je hipoteka);

- VTB 24: mogućnost podnošenja zahtjeva za potrošački kredit od 14.95% za 3.000.000 rubalja do 7 godina;

- Poljoprivredna banka; Nudi stopu od 15, 5% s maksimalnim iznosom od 50.000 rubalja za godinu dana (bonusi za klijente koji plaćaju, ali postoji kazna za zlouporabu sredstava).

Gdje dobiti povoljan gotovinski kredit

Slučaj u kojem je novac hitno potreban za bilo koju svrhu može se dogoditi u životu bilo koje osobe. Bankovne institucije nude takve proizvode, ali često je potreban velik broj dokumenata, uzimaju se u obzir mnogi čimbenici. MFI daju brzi novac, ali s iznimnim stopama, pa se ne smatraju razumnim rješenjem. Mnoge bankarske institucije počele su nuditi popunjavanje online aplikacije, odabrati najnižu kamatu na kredit u gotovini, smanjiti teret dokumentacije za dužnika kako bi pomogli klijentu.

|

broj |

ime |

Naziv zajma |

Godišnja stopa |

Maksimalni iznos kredita u rubljama |

Uvjeti primitka |

|

1 |

Banka pošte |

Kupnja kredita |

Od 7, 47% |

300000 |

Zajam se daje bez referenci, jamaca i kolaterala, samo putovnica |

|

2 |

Alpha banka |

U gotovini |

Od 11, 99% |

3000000 |

Potvrda o dohotku, mogućnost prijave na internetu, dostupnost povoljnog kalkulatora kredita za izračun stope, kredit na isti dan |

|

3 |

Raiffeisenbank |

osobni |

Od 12.9 |

1 500 000 |

Za korištenje ponude kredita potrebno je podnijeti račun dobiti i gubitka ili imati Raiffeisen platnu bankovnu karticu, možete podnijeti online prijavu, krediti se izdaju 1 dan nakon odobrenja prijave. |

|

4 |

VTB |

refinanciranje |

Od 13, 9% |

3000000 |

Potvrda o prihodu, dobra kreditna povijest, odobrenje zahtjeva za 1 dan, obvezna registracija kreditne kartice |

|

5 |

Poljoprivredna banka |

Potrošač bez sigurnosti do 5 godina |

Od 16, 5% |

200000 |

Potvrda o potvrdi prihoda, bez kolaterala i jamstva, izdavanje kredita sljedećeg dana |