U 2019. godini ta je financijska institucija tri puta snižavala kamate na stambene kredite, posljednja promjena dogodila se početkom kolovoza ove godine. Sada su najpovoljniji hipotekarni uvjeti osigurani u Sberbanku, na svojoj web stranici banka nudi online izračun pune cijene kredita za kupnju kuće pomoću priloženog hipotekarnog kalkulatora.

Uvjeti hipotekarnog kreditiranja u Sberbank

Svrha hipotekarnog kreditiranja je kupnja nekretnine za posuđena sredstva. Ova vrsta posudbe uključuje potpisivanje:

- Ugovor o zajmu za izdavanje posuđenih sredstava.

- Ugovor o hipoteci. Predviđeno je da banka dobije jamstvo povrata izdanog kredita, pa stečena imovina postaje predmetom osiguranja. Prema takvom ugovoru, zajmoprimac je vlasnik nekretnine. Prilikom upisa hipoteke kod javnog bilježnika, na nekretninu se postavlja teret, ostaje pod hipotekom u banci dok se ne vrati cijeli iznos kredita.

Politika bankarstva u području stambenog kreditiranja građana usmjerena je na to da se fizičkim licima osigura pristupačna posuđena sredstva, pojednostavljujući proceduru obrade dokumenata. Zajmoprimci drugih financijskih institucija mogu podnijeti zahtjev za hipoteku kod Sberbank pod povoljnijim uvjetima - refinancirati (refinancirati) postojeće stambene kredite u rubljama i stranoj valuti.

Značajke hipoteke u 2019.

Izmjene uvjeta za hipoteke u Sberbanku u kolovozu omogućile su dodatne pogodnosti zajmoprimcima:

- Kamatna stopa pala na najnižu razinu prije krize.

- Minimalni predujam je smanjen. Sada počinje od 15%.

Važne pozitivne značajke bankarskih proizvoda ove godine su sljedeći uvjeti za dobivanje hipoteke u Sberbank:

- Kako bi povećali šanse za dobivanje stambenog kredita, zajmoprimci mogu privući do tri sudužnika, čiji se prihod uzima u obzir pri izračunu iznosa zajma.

- Postoji niz praktičnih opcija otplate kredita. Prilikom podnošenja zahtjeva za kredit klijentu se izdaje kreditna kartica i uz njegovu suglasnost banka može teretiti sredstva s računa kartice.

- Postoji mogućnost pune ili djelomične prijevremene otplate kredita bez plaćanja penala.

- Hipoteke se izdaju socijalno ugroženim kategorijama stanovništva (državni službenici, mlade obitelji, vojno osoblje) prema preferencijalnim programima. Dio troškova ovakvog zaduživanja nadoknađuje država.

Među prednostima hipoteke financijske institucije u 2019. su sljedeće:

- bez provizije za uzimanje kredita;

- mogućnost korištenja materinskog kapitala za otplatu kredita;

- možete ostvariti popust na kamatnu stopu prilikom upisa prava vlasništva putem interneta;

- kamatne pogodnosti ostvaruju platni klijenti (primatelji prihoda na bankovnu karticu).

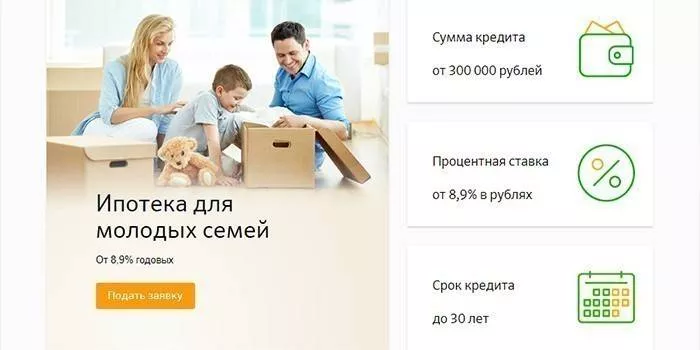

Sudjelovanje u državnom programu "Mlada obitelj"

Fizičke osobe mogu računati na kupnju stambenog prostora po programu Mlada obitelj pod uvjetom da je jedan od supružnika mlađi od 35 godina. Za takve zajmoprimce moguće je odobriti kredit za kupnju nekretnine po godišnjoj kamatnoj stopi od 9% uz potvrdu o plaći ili 10% ako nema potvrde o službenom prihodu.

Povlaštena hipoteka za državne službenike

Banka po posebnom programu kreditira zaposlene u javnom sektoru - mlade znanstvenike, nastavnike. Za njih se osigurava državna potpora financiranjem dijela troškova stanovanja. Zajmoprimcu se izdaje državna potvrda o stanovanju, a nakon što banka otvori račun na njegovo ime, prilikom podnošenja zahtjeva za socijalnu hipoteku, sredstva se prenose iz saveznog proračuna.

Uvjeti za izdavanje hipoteke kod Sberbank

Zahtjev za stambeni kredit moguć je u poslovnici Sberbank. Prikladna opcija za klijenta je online prijava. Banka donosi odluku o izdavanju kreditnih sredstava u roku od 2-5 dana. Nakon što se zaposlenici kreditne institucije uvjere u solventnost klijenta i odobre hipoteku, zajmoprimac prima poruku na svoj mobilni telefon.

Dob zajmoprimca

Građani Ruske Federacije koji imaju stalnu prijavu u mjestu prebivališta mogu podići hipoteku. Zajmoprimac mora biti stariji od 21 godine. Umirovljenici mogu dobiti stambeni kredit. Za njih se rok otplate kredita može skratiti, budući da na dan prestanka ugovora o hipoteci dob zajmoprimca ne smije biti veća od 75 godina. Dobna granica zajmoprimca smanjena je na 65 godina u nedostatku dokaza o službenom prihodu.

Radna povijest

Prilikom zahtjeva za kredit za kupnju stambene nekretnine korisnik kredita mora imati najmanje šest mjeseci radnog iskustva na trenutnom radnom mjestu. Tijekom proteklih pet godina, njegovo ukupno iskustvo mora biti najmanje 1 godina. Zahtjevi za postojanjem općeg staža ne odnose se na platne klijente - zaposlene građane i umirovljenike koji primaju uplate na bankovni račun.

Redovita stabilna primanja

Sberbank izdaje hipotekarni kredit po povoljnim kamatama i želi dobiti jamstvo povrata posuđenih sredstava, stoga postavlja visoke zahtjeve u pogledu solventnosti klijenta.Zajmoprimac u trenutku potpisivanja ugovora o kreditu mora imati stabilna primanja, a obračunati iznos mjesečnih rata ne smije prelaziti 50% njegove plaće.

Dobra kreditna povijest

Dokaz pouzdanosti, solventnosti klijenta je njegova besprijekorna kreditna povijest. Za odobrenje zahtjeva za kredit provjeravaju se sve prethodne pozajmice klijenta. Ako usluga otkrije kršenje rasporeda otplate od strane zajmoprimca ili slučajeve nepotpunog plaćanja sljedeće rate, moguće je odbiti dati stambeni kredit.

Koji dokumenti su vam potrebni da biste dobili hipoteku

Za razmatranje zahtjeva za stambeni kredit, uz obrazac zahtjeva, banci morate dostaviti paket dokumenata:

- putovnica;

- izjava dobiti i gubitka dužnika;

- dokumenti o nekretnini za koju će se izdati zalog.

Ako nema potvrde o službenom prihodu, može se predočiti jedan od dokumenata:

- vozačka dozvola;

- vojna iskaznica;

- putovnica;

- broj osiguranja osobnog računa pojedinca.

Kada privlačite sudužnika za dobivanje hipotekarnog kredita, morate predočiti njegovu putovnicu i izjavu o prihodima. Prilikom podnošenja zahtjeva za kredit po programu Mlada obitelj dodatno se daje Izvod iz matične knjige vjenčanih i rođenih djeteta. Nakon odobrenja zahtjeva, banci se predaju dokumenti o nekretnini koja se posuđuje i vrši se početna uplata.

Elektronska registracija transakcije

Klijenti kreditne institucije mogu registrirati prodaju i kupnju putem interneta bez posjete Rosreestru. Zajmoprimac mora direktoru banke predati dokumente o nekretnini i platiti državnu pristojbu u iznosu od 1400 rubalja. Možete se prijaviti na ovaj način:

- ugovor o udjelu u stambenoj izgradnji zajedno s investitorom;

- vlasništvo naručenog stambenog prostora ili stana na sekundarnom tržištu, izdano nakon 1998.

Cijena usluga registracije je u rasponu od 5550-10250 rubalja, ovisno o regiji u kojoj klijent živi i vrsti stanovanja. Nakon provedenog postupka, izvadak iz jedinstvenog državnog registra nekretnina šalje se na e-mail novog vlasnika nekretnine. Uvjeti hipoteke u Sberbanku predviđaju smanjenje osnovne kamatne stope od 0,1% za one koji su svoja vlasnička prava upisali putem interneta.

Uvjeti hipotekarnog kredita u Sberbank

Djelatnost financijske institucije usmjerena je na razvoj hipotekarnih programa za određenog klijenta - njegove potrebe i mogućnosti. Zajmoprimci se mogu upoznati s ponudama stambenog kreditiranja na web stranici banke.Za odabir najbolje opcije zajma, dostupan je kalkulator zajma Sberbank. Pomoću njega možete izračunati maksimalni iznos kredita s raspoloživim prihodima, dobiti približan raspored otplate kredita.

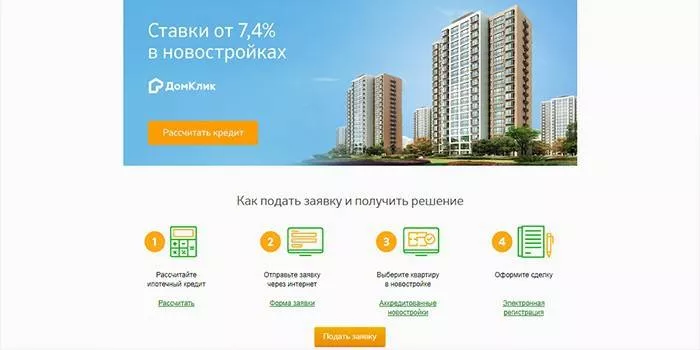

Nova zgrada

Ovom vrstom kreditiranja možete posuditi sredstva za kupnju gotovog stambenog prostora u novogradnji ili kupnju nekretnine u fazi izgradnje. Klijenti mogu birati smještaj u dijelu Dom Click, gdje investitori nude stanove u 127 stambenih kompleksa. Uvjeti hipoteke u Sberbanci za kupnju stana u novoj zgradi su sljedeći:

- veličina učešća je najmanje 15% od cijene stana;

- maksimalni iznos zajma ne smije premašiti 85% založene imovine;

- najduže kreditno razdoblje je 30 godina;

- minimalni iznos kredita ne smije biti manji od 300 000 rubalja.

Zajmoprimcu se nudi osnovna kamatna stopa od 9,5% za takvo zaduživanje.U nedostatku potvrde službenog prihoda, osnovni uvjeti hipoteke Sberbank se ne mijenjaju. Iznimka se odnosi na kamatnu stopu - ona je 10,5% i predujam - njegova veličina ne smije biti manja od 50%. Od 10. kolovoza 2019. na snazi su minimalne stope stambenih kredita pri kupnji stana od tvrtke prodavatelja, koja dužniku nadoknađuje dio kamate.

Prema uvjetima promocije, možete dobiti nisku kamatnu stopu od 7,5% od programera ako priložite ovjerenu potvrdu o plaći i 8,5% u slučaju da je nema. Minimalne stope vrijede 7 godina. Postoji mogućnost dobivanja posuđenih sredstava u dvije rate. Prvi dio novca izdaje se nakon upisa udjela u izgradnji, a drugi se prenosi prije isteka 24 mjeseca od prve tranše i prije potpisivanja prijenosnog akta.

Spremno stanovanje

Pomoću ove vrste kredita možete kupiti sekundarno stanovanje. Za upis hipoteke na stambenu nekretninu možete koristiti kupljeni stan ili postojeću nekretninu. Prema uvjetima hipoteke u Sberbanci, krediti se izdaju:

- do 30 godina;

- unutar iznosa - od 300.000 rubalja, ali ne više od 85% troškova stanovanja;

Prilikom zaduživanja za kupnju stambenog prostora na sekundarnom tržištu, iznos predujma počinje od 15% vrijednosti nekretnine i nije manji od 50% u nedostatku potvrde o službenom prihodu zajmoprimca . Kamatna stopa pri davanju ovjerene potvrde o plaći je 9,5%, inače 10,5% godišnje.

Seoske nekretnine

Omogućen je poseban hipotekarni proizvod za kupnju prigradskih nekretnina. Posuđena sredstva mogu se koristiti za:

- stjecanje zemljišta;

- kupnja ili izgradnja vikendica i drugih potrošačkih prostora.

Sredstva se izdaju pod sljedećim uvjetima hipoteke u Sberbank:

- uplata minimalno 25% cijene iznajmljenog objekta;

- ograničenje zaduživanja je 30 godina;

- sredstva kredita kreću se od 300 000 rubalja do 75% iznosa kredita.

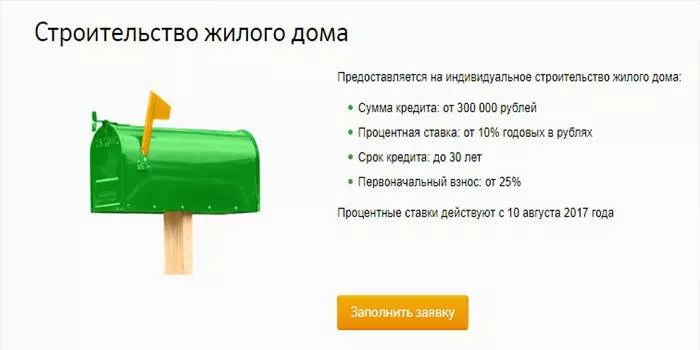

Gradimo kuću

Uz pomoć posuđenih sredstava moguće je samostalno ili uz pomoć developera izvesti individualnu izgradnju stanova. Novac se izdaje na 10% godišnje. Hipotekarni uvjeti kod Sberbank uključuju izdavanje sredstava za izgradnju stambene zgrade:

- u iznosu od 300 000 rubalja do 75% vrijednosti objekta;

- do 30 godina;

- prilikom uplate 25% od procijenjene vrijednosti nekretnine.

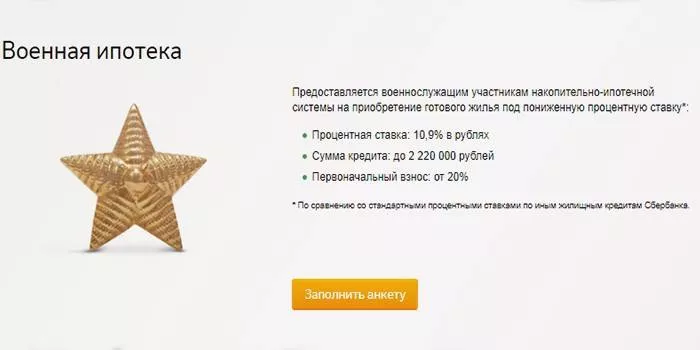

Vojna hipoteka

Vojne osobe mogu koristiti ovu vrstu zaduživanja za kupnju stana 3 godine nakon prijave i upisa u registar sudionika sustava akumulativne hipoteke. Trenutno godišnji transferi iz državnog proračuna na osobni račun vojnika iznose 260.000 rubalja. Uz niske troškove stanovanja, zajmoprimac može iskoristiti akumulirani dio za uplatu predujma i otplatu duga.

U slučaju nedostatka sredstava, potrebno je dodatno uplatiti male iznose vlastitog novca. Vojno osoblje može dobiti kredit od 10,9% godišnje:

- nakon navršene 21 godine;

- na period od 3 do 20 godina ili do 45. godine;

- za iznos od 2200000 rubalja

- pri plaćanju 20% od cijene stanovanja.

Hipotekarni kredit s majčinskim kapitalom

Kada kupujete stan na kredit, dužnik može koristiti materinski kapital za otplatu dijela duga. To neće utjecati na kamatnu stopu. Prilikom podnošenja zahtjeva za kredit, zajmoprimci dodatno dostavljaju državnu potvrdu o majčinskom kapitalu i potvrdu mirovinskog fonda o stanju sredstava na računu. Nakon što dobijete kredit, morate se obratiti mirovinskom fondu sa zahtjevom za prijenos sredstava u roku od 6 mjeseci.

Sberbank hipotekarna kamatna stopa

Prilikom podnošenja zahtjeva za stambeni kredit navedena je temeljna kamatna stopa koja se daje klijentima na plaću. Hipotekarni uvjeti u Sberbanku predlažu smanjenje od 0,1% pri online upisu prava vlasništva ili povećanje:

- za 1% u slučaju nepostojanja životnog i zdravstvenog osiguranja;

- za 0,5% za klijente drugih banaka.

Osnovne stope za hipotekarne proizvode navedene su u tablici:

|

Naziv proizvoda |

Ocjena s dokazom o prihodima (%) |

Ocijenite ako nema certifikata (%) |

|

Nove zgrade |

9.5 |

10.5 |

|

Promocija od programera |

7.5 |

8.5 |

|

Preprodavači |

9.5 |

10,510 |

|

Program za mlade obitelji |

9 |

- |

|

Seoske nekretnine |

9.5 |

- |

|

Izrada po narudžbi |

10 |

- |

|

Vojna hipoteka |

10.9 |

- |

Trebam li sklopiti osiguranje

Prilikom potpisivanja ugovora o stambenom kreditu, stručnjaci financijske institucije nude sklapanje životnog i zdravstvenog osiguranja te nekretnine. Njegov se trošak može platiti jednom uplatom u trenutku kupnje ili podijeliti na cijelo razdoblje kredita i plaćati mjesečno, ali morat ćete banci platiti kamatu na preostali iznos.

Obvezno osiguranje hipoteke

Prilikom podnošenja zahtjeva za kredit, nekretnina se daje u zalog financijskoj instituciji i služi kao jamstvo povrata sredstava. Uvjeti ugovora o kreditu zahtijevaju obvezno osiguranje imovine u slučaju oštećenja ili potpunog gubitka. Ovako se financijska institucija pokušava zaštititi od rizika gubitka kolaterala i nevraćanja posuđenih sredstava.

Dobrovoljno osiguranje

Prilikom odbijanja kupnje osiguranja, financijska institucija prilikom izdavanja kreditnih sredstava podiže temeljnu kamatnu stopu za 1% godišnje, iako životno i zdravstveno osiguranje građana nije obvezno. Osiguranje može pomoći ako izgubite posao ili se razbolite. U takvim slučajevima obveze otplate duga prelaze na osiguravajuće društvo.