U 2022-2023. godini financijska institucija je tri puta smanjila kamatne stope na stambene kredite, a posljednja je bila početkom kolovoza tekuće godine. Sada najpovoljniji hipoteka uvjeti su pod uvjetom da u Sberbank, na svojoj web stranici banka nudi za izračunavanje online puni trošak kredita za kupnju kuće pomoću pod uvjetom hipoteka kalkulator.

Uvjeti hipotekarnih kredita u Sberbanci

Svrha hipotekarnog kreditiranja je kupnja nekretnina za pozajmljena sredstva. Ova vrsta zaduživanja uključuje potpisivanje:

- Ugovor o zajmu za izdavanje pozajmljenih sredstava.

- Ugovor o hipoteci. Predviđeno je da banka dobije jamstvo za otplatu izdanog kredita, stoga stečena imovina postaje predmetom založnog prava. Prema ovom sporazumu, vlasnik nekretnine je dužnik. Prilikom registracije hipoteke od strane javnog bilježnika, imovina je predmet opterećenja, ostaje založena u banci dok se ne vrati cjelokupni iznos kredita.

Politika bankarstva u području stambenih kredita građanima usmjerena je na to da se pojedincima omogući pozajmljena sredstva, čime se pojednostavljuje postupak papirologije. Zajmoprimci iz drugih financijskih institucija mogu podnijeti zahtjev za hipoteku sa Sberbank na povoljnije uvjete - za refinanciranje (refinanciranje) postojećih rublja i stambenih kredita u stranoj valuti.

Hipoteka značajke u 2022-2023

Kolovozske promjene uvjeta za hipoteku u Sberbanci pružile su dodatne pogodnosti zajmoprimcima:

- Kamatna stopa pala je na najmanju razinu prije krize.

- Minimalni iznos predujma je smanjen. Sada počinje s 15%.

Važne pozitivne značajke bankarskih proizvoda u tekućoj godini su sljedeći uvjeti za dobivanje hipoteke u Sberbanci:

- Kako bi povećali šanse za dobivanje stambenog kredita, zajmoprimci mogu privući do tri sudužnika, čiji se prihod uzima u obzir pri izračunu veličine kredita.

- Postoji niz povoljnih mogućnosti otplate kredita. Prilikom kreditiranja klijentu se izdaje kreditna kartica, a uz njegovu suglasnost banka može zadužiti sredstva s kartičnog računa.

- Postoji mogućnost potpune ili djelomične prijevremene otplate kredita bez plaćanja kazne.

- Hipoteka se izdaje socijalno ugroženim kategorijama stanovništva (državni službenici, mlade obitelji, vojnici) po povlaštenim programima. Dio troškova ovih vrsta zajmova kompenzira država.

Među prednostima hipotekarne financijske institucije u 2022-2023. godini su sljedeće točke:

- nema provizije za uzimanje zajma;

- mogućnost korištenja rodiljnog kapitala za otplatu kredita;

- Možete ostvariti popust na kamatnu stopu za online registraciju imovinskih prava;

- naknade za kamatne stope pružaju se klijentima koji primaju plaće (primatelje prihoda na bankovnoj kartici).

Sudjelovanje u državnom programu "Mlada obitelj"

Očekujte kupnju stambenog prostora po programu Mladi obitelj može pojedince, pod uvjetom da je jedan od supružnika mlađi od 35 godina. Za takve zajmoprimce, zajam za kupnju nekretnina moguć je uz godišnju kamatnu stopu od 9% pri izdavanju potvrde o plaći ili 10% - u nedostatku potvrde službenih prihoda.

Preferencijalna hipoteka za državne službenike

Banka ima poseban program koji osigurava kredite zaposlenicima u javnom sektoru - mladim znanstvenicima i nastavnicima. Državnu potporu osigurava im se financiranjem dijela troškova stanovanja. Zajmoprimcu se izdaje državno stambeno uvjerenje i nakon otvaranja računa u njegovo ime kada se izda socijalna hipoteka, sredstva se prebacuju iz saveznog proračuna.

Uvjeti za izdavanje hipoteke u Sberbank

Zahtjev za stambeni kredit može se podnijeti u poslovnici Sberbanke. Primjena aplikacije na mreži prikladna je za klijenta. Odluka banke o izdavanju kreditnih sredstava donosi se za 2-5 dana. Nakon što su zaposlenici kreditne institucije zadovoljni klijentovom solventnošću i odobravaju hipoteku, zajmoprimac dobiva poruku na mobilni telefon.

Starost zajmoprimca

Možete uzeti hipoteku na građane Ruske Federacije koji imaju trajnu registraciju u mjestu prebivališta. Zajmoprimac mora biti stariji od 21 godinu. Umirovljenici mogu dobiti stambeni kredit. Za njih se dospijeće kredita može smanjiti, jer na dan završetka ugovora o hipoteci starost zajmoprimca ne bi trebala prelaziti 75 godina. Dobna granica dužnika se smanjuje na 65 godina u nedostatku potvrde o službenim prihodima.

starješinstvo

Prilikom davanja zajma za kupnju stambenih nekretnina dužnik mora imati najmanje šest mjeseci radnog iskustva na postojećem radnom mjestu. Tijekom proteklih pet godina, njegovo ukupno iskustvo mora biti najmanje 1 godinu. Zahtjevi za općim iskustvom ne odnose se na klijente koji plaćaju - radni građani i umirovljenici koji primaju uplate na bankovni račun.

Stalni stabilni prihodi

Sberbank izdaje hipotekarni kredit po povoljnim kamatnim stopama i želi dobiti jamstva povrata pozajmljenih sredstava, stoga postavlja visoke zahtjeve na solventnost klijenta. Zajmoprimac u vrijeme potpisivanja ugovora o kreditu trebao bi imati stalni prihod, a izračunati iznos mjesečnih isplata ne bi trebao prelaziti 50% njegove plaće.

Dobra kreditna povijest

A dokaz pouzdanosti i solventnosti klijenta je njegova besprijekorna kreditna povijest. Za odobravanje zahtjeva za kredit provjeravaju se svi prethodni zajmovi kupaca. Ako služba utvrdi kršenje plana plaćanja ili nepotpuno plaćanje sljedeće rate, dužnik može odbiti stambeni kredit.

Koji su dokumenti potrebni za dobivanje hipoteke

Za razmatranje zahtjeva za stambeni kredit, uz upitnik potrebno je dostaviti banci paket dokumenata:

- putovnica;

- potvrda o prihodima zajmoprimca;

- dokumente o imovini za koju će se zaloga obraditi.

U nedostatku potvrde službenih prihoda, možete podnijeti jedan od dokumenata:

- vozačku dozvolu;

- vojna iskaznica;

- međunarodna putovnica;

- broj osiguranja pojedinog osobnog računa.

Prilikom privlačenja sudužnika za dobivanje hipotekarnog kredita potrebno je predočiti njegovu putovnicu i račun dobiti i gubitka. Prilikom podnošenja zahtjeva za kredit u okviru programa Mladi Obitelj izdaje se dopunska potvrda o braku i rođenju djeteta. Nakon odobrenja prijave, banci se dostavljaju dokumenti o priznatoj imovini i vrši se predujam.

Elektronska registracija transakcije

Klijenti kreditne institucije mogu se registrirati za kupnju i prodaju putem interneta bez posjete Rosreestru. Zajmoprimac mora predati dokumente o nekretninama upravitelju banke i platiti državnu carinu u iznosu od 1.400 rubalja. Na taj način možete se registrirati:

- ugovor o vlasništvu u izgradnji stambenih objekata, zajedno s investitorom;

- Vlasništvo nad stanovima pušteno u rad ili stan na sekundarnom tržištu, registriran nakon 1998. godine.

Trošak registracije usluga je u roku od 5550-10250 rubalja, to ovisi o regiji prebivališta klijenta i vrstu stanovanja. Nakon završetka postupka, e-mailom novog vlasnika nekretnine stiže izvadak iz Jedinstvenog državnog registra nekretnina. Hipotekarni uvjeti u Sberbanci osiguravaju onima koji registriraju online vlasnička prava da smanje osnovnu kamatnu stopu od 0, 1%.

Uvjeti hipotekarnog kredita u Sberbanci

Djelatnost financijske institucije usmjerena je na razvoj hipotekarnih programa za određenog klijenta - njegove zahtjeve i mogućnosti. Zajmoprimci mogu pregledati ponude stambenog kredita na internetskoj stranici banke. Da biste odabrali optimalnu opciju kreditiranja, osiguran je kalkulator za kredit Sberbank. Uz to, možete izračunati maksimalnu veličinu kredita s raspoloživim dohotkom, dobiti približan raspored otplate kredita.

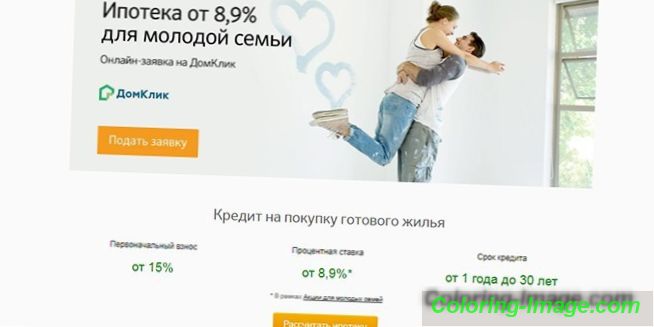

Nova zgrada

Za ovu vrstu kreditiranja možete pozajmiti sredstva za kupnju gotovog stambenog prostora u novoj zgradi ili kupiti nekretninu tijekom faze izgradnje. Klijenti mogu pokupiti stanovanje u odjeljku House Click, gdje programeri nude apartmane u 127 stambenih kompleksa. Hipoteka uvjetima u Sberbank za kupnju stana u novoj zgradi su kako slijedi: \ t

- veličina predujma iznosi najmanje 15% vrijednosti stana;

- maksimalni iznos kredita ne smije biti veći od 85% založene imovine;

- maksimalno razdoblje kreditiranja je 30 godina;

- Minimalni iznos kredita ne smije biti manji od 300.000 rubalja.

Za takvo zaduživanje, dužniku se nudi osnovna kamatna stopa od 9, 5%. U nedostatku potvrde službenih prihoda, osnovni uvjeti hipoteke Sberbank ne mijenjaju se. Iznimka se odnosi na kamatnu stopu - to je 10, 5% i kapara - njezina veličina ne smije biti manja od 50%. Od 10. kolovoza 2022-2023. postoje minimalne stope za stambene kredite pri kupnji stana od strane prodavatelja, koji nadoknađuje dio kamate dužniku.

Prema uvjetima promocije, niska kamatna stopa od 7, 5% može se dobiti od investitora osiguravanjem potvrđene potvrde o plaći i 8, 5% u slučaju njezine odsutnosti. Minimalne stope vrijede 7 godina. Postoji mogućnost dobivanja pozajmljenih sredstava u dva dijela. Prvi dio novca izdaje se nakon registracije vlasničkog udjela u građevinarstvu, a drugi se prenosi prije isteka 24 mjeseca nakon prve tranše i prije potpisivanja ugovora o prijenosu.

Spremno stanovanje

Za ovu vrstu pozajmljivanje možete kupiti preprodaji stan. Za registraciju zalog stambene imovine, možete koristiti kupljeni stan ili postojeće imovine. Prema uvjetima hipoteke u Sberbanci, pozajmljena sredstva se izdaju:

- do 30 godina;

- u granicama iznosa - od 300.000 rubalja, ali ne više od 85% troškova stanovanja;

Prilikom zaduživanja za kupnju stanova na sekundarnom tržištu, kapara započinje s 15% vrijednosti nekretnine i nije manja od 50% u nedostatku potvrde službenih prihoda zajmoprimca. Kamatna stopa za izdavanje ovjerene potvrde o plaći iznosi 9, 5%, u suprotnom iznosi 10, 5% godišnje.

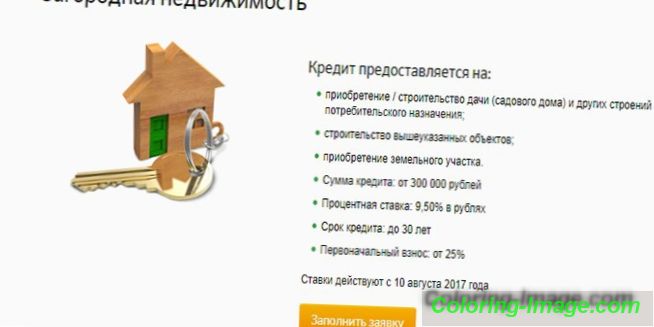

Country nekretnine

Posebni hipotekarni proizvod predviđen je za kupnju prigradskih nekretnina. Pozajmljena sredstva mogu se koristiti za:

- otkup zemljišta;

- kupnju ili izgradnju vikendica i drugih potrošačkih prostora.

Sredstva se izdaju na sljedeće hipotekarne uvjete u Sberbanci:

- predujam u iznosu od najmanje 25% vrijednosti odobrenog objekta;

- maksimalni rok posudbe je 30 godina;

- iznos kreditnih sredstava kreće se od 300.000 rubalja do 75% iznosa kredita.

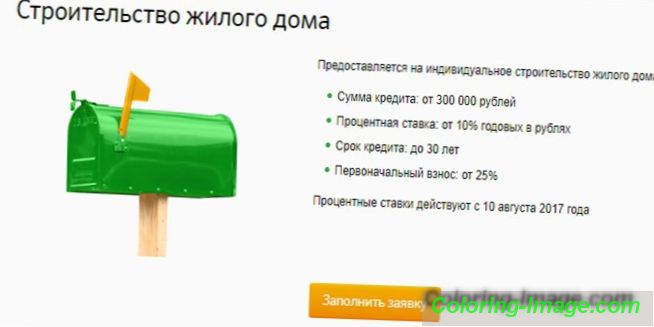

Zgrada kuće

Zbog pozajmljenih sredstava moguće je izvršiti individualnu stambenu izgradnju vlastitim sredstvima ili uz pomoć investitora. Novac se izdaje po 10% godišnje. Uvjeti hipoteke u Sberbanci sugeriraju izdavanje sredstava za izgradnju stambene kuće:

- u iznosu od 300.000 rubalja do 75% vrijednosti objekta;

- do 30 godina;

- prilikom uplate 25% od procijenjene vrijednosti nekretnine.

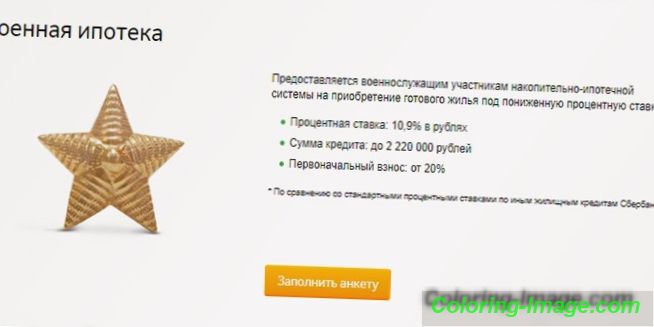

Vojna hipoteka

Vojno osoblje može koristiti ovu vrstu zaduživanja za kupnju stana 3 godine nakon registracije i prijenosa u registar sudionika štednog i hipotekarnog sustava. Trenutno, godišnji transferi iz državnog proračuna na osobni račun vojnika iznose 260.000 rubalja. Uz niske troškove stanovanja, dužnik može iskoristiti akumulirani dio kako bi izvršio predujam i otplatio dug.

U slučaju nedovoljnih sredstava potrebno je dodatno izvršiti manje iznose vlastitog novca. Dobiti kredit od 10, 9% godišnje vojno osoblje može:

- nakon izvršenja od 21 godine;

- za razdoblje od 3 do 20 godina ili do dobi od 45 godina;

- u iznosu od 2, 2 milijuna rubalja

- kada čine 20% troškova stanovanja.

Hipotekarno kreditiranje s matičnim kapitalom

Kada kupujete home zajam, dužnik može koristiti sredstva od roditeljskog kapitala da vrati dio duga. To neće utjecati na veličinu kamatne stope. Prilikom podnošenja zahtjeva za kredit, zajmoprimci dodatno dostavljaju državnu potvrdu o roditeljskom kapitalu i potvrdu mirovinskog fonda o stanju sredstava na računu. Nakon primitka zajma, potrebno je podnijeti zahtjev mirovinskom fondu uz zahtjev za prijenos sredstava u roku od 6 mjeseci.

Hipoteka kamatna stopa u Sberbank

Kada napravite stambeni zajam naznačite osnovnu kamatnu stopu koja se plaća kupcima plaća. Hipotekarni uvjeti u Sberbanci ukazuju na smanjenje od 0, 1% pri registraciji vlasničkih prava na internetu ili povećanje u:

- za 1% u odsustvu životnog i zdravstvenog osiguranja;

- za 0, 5% za klijente drugih banaka.

Osnovne stope za hipotekarne proizvode navedene su u tablici:

|

Naziv proizvoda |

Stopa u slučaju dostupnosti potvrde o dohotku (%) |

Ponuda bez pomoći (%) |

|

Nove zgrade |

9.5 |

10.5 |

|

Promocija od razvojnog programera |

7.5 |

8.5 |

|

prodavači |

9.5 |

10, 510 |

|

Program za mlade obitelji |

9 |

- |

|

Country nekretnine |

9.5 |

- |

|

Individualna gradnja |

10 |

- |

|

Vojna hipoteka |

10.9 |

- |

Moram li dobiti osiguranje

Kada sklapaju ugovor o stambenom kreditu, stručnjaci financijskih institucija nude osiguranje životnog i zdravstvenog osiguranja, kao i nekretnine. Njegova cijena može se platiti jednokratno u trenutku kupnje ili podijeliti na cijelo kreditno razdoblje i plaćati mjesečno, ali banci ćete morati platiti kamatu na iznos salda.

Obvezno hipotekarno osiguranje

Nekretnine u dizajnu kredita dolazi u financijsku instituciju kao zalog i služi kao jamstvo povrata. Uvjeti ugovora o zajmu podrazumijevaju obvezno osiguranje imovine u slučaju štete ili gubitka. Dakle, financijska institucija se pokušava zaštititi od rizika gubitka kolaterala i nevraćanja pozajmljenih sredstava.

Dobrovoljno osiguranje

Ako odbijete kupnju osiguranja, financijska institucija povisuje osnovnu kamatnu stopu za 1% godišnje pri odobravanju zajma, iako životno i zdravstveno osiguranje nije obvezno. Osiguranje vam može pomoći da izgubite posao ili bolest. U takvim slučajevima obveze otplate duga prenose se na osiguravajuće društvo.