Bankovni depoziti su jedna od najčešćih bankarskih usluga. Privlačeći sredstva stanovništva i poduzeća, bankarske institucije preraspodjeljuju sredstva za kreditiranje svih sfera nacionalnog gospodarstva, potrošačkih i hipotekarnih kredita. Za razliku od ugovora o bankovnom depozitu, potvrda o depozitu izdaje se u obliku vrijednosnog papira koji potvrđuje da je klijent napravio određeni iznos na određeno vrijeme po fiksnom postotku. Ovaj dokument je prihvaćen za brzu otplatu u svim podružnicama banaka diljem zemlje.

Što je potvrda o uplati

Vrijednosni papir izdan od strane banke s obvezom isplate depozita i iznosa kamata koji se u njemu iskazuju prilikom otkupa, naziva se potvrda o depozitu (DS) ili potvrda o depozitu (DR). Njihova se zaštita pruža na temelju zakona o prometu i čuvanju vrijednosnih papira. CP će naznačiti razdoblje nakon kojeg se banka obvezuje da će ga otkupiti s povratom depozita i prihoda za cijelo razdoblje prema navedenoj kamatnoj stopi. Potvrdu o depozitu izdaje kreditna institucija banke nakon podnošenja zahtjeva, a otplata je moguća u bilo kojem od njezinih ureda u cijeloj zemlji.

Tko je vlasnik

Prilikom sklapanja ugovora o bankovnom depozitu ne može se govoriti tko ga posjeduje. To je zapisano u ugovoru na papiru. Prilikom izrade DS-a, razjašnjavanje pitanja tko ga posjeduje ovisi o tipu koji je odabran prilikom izrade. Glavne vrste njihovog specifičnog vlasništva su registrirani vrijednosni papiri i certifikat na donositelja. Ovi vrijednosni papiri su instrumenti tržišta novca, ali ne smiju zamijeniti novčana plaćanja.

Nositelj potvrde o novcu

DR nositelj izdaje kreditna institucija, ne navodi podatke o vlasniku. Ovaj dokument će biti prihvaćen od bilo koje osobe, banka je dužna korisniku platiti sve navedene svote novca. DC nositelj prenosi se na bilo koju osobu bez pismene potvrde, otkupljen nakon predaje u banku. Njegov nedostatak nije sudjelovanje u programu osiguranja depozita i depozita fizičkih osoba. U slučaju stečaja bankarske institucije, vlasnik takvog dokumenta neće dobiti naknadu.

Značajke registriranih vrijednosnih papira

Nominalna potvrda je vrijednosni papir koji komercijalna banka izdaje određenoj osobi, navodeći njegove osobne podatke. Vlasništvo nad njom moguće je prenijeti izradom prijenosnog pisma u kojem su navedeni osobni podaci novog vlasnika. Istodobno, banka će biti obvezna ispuniti svoje obveze prema nominalnom DS novom vlasniku. Ovaj DR izgleda kao mjenica - obveza banke da plati taj iznos nositelju.

Jamstvo plaćanja

Glavna prednost primitka je zajamčena obveza komercijalne banke da isplati iznos depozita i kamate vlasnicima nakon predočenja ovog jamstva za otkup. Različiti uvjeti bankarskih institucija koje izdaju DS-ove pružaju mogućnost da im se isplati unaprijed ili na kraju određenog razdoblja, ili u jasno definiranom vremenu.

oporezivanje

Zakonodavstvo Rusije o visini poreza na dohodak iznosi 35%. U odnosu na prihode od DS-a, ta se stopa primjenjuje na dio kamate koji premašuje stopu refinanciranja Centralne banke Rusije, koja je u srpnju 2022-2023. godine iznosila 9%. Porezni agent za ovaj porez je banka. Ako je kamatna stopa 10%, tada će se po stopi od 35% 1% prihoda oporezivati u trenutku otkupa CP-a.

Povećana profitabilnost

Neke institucije banke nude potvrdu o depozitu s promjenjivom stopom. Prilikom sklapanja ugovora o depozitu te u slučajevima u kojima se rad produžuje nakon isteka roka navedenog u ugovoru, primjerice svakih šest mjeseci, primjenjuje se stopa povećanja. Ugovorom je propisana kapitalizacija kamata nakon obnove.

Kapitalizacija kamate

Razlika između DR-a i depozita je fiksiranje tečaja za cijelo razdoblje važenja vrijednosnog papira, stoga je kapitalizacija dobiti koja se dobije kada se koristi moguća samo kada se izda novi dokument za iznos koji uključuje i klijentov prihod iz prethodne operacije. Postoje programi financijskih institucija koji omogućuju automatsko obnavljanje PD-a za isto razdoblje uz kapitalizaciju kamata za prethodno razdoblje.

Kako izgleda potvrda o depozitu?

Ako ne primate ili kupujete DS u banci, vrijedno je znati kako izgleda, koje obvezne natpise treba sadržavati. DS izdaje banka na obrascu s nekoliko stupnjeva zaštite. Certifikat potvrđuje obveze financijske institucije prema investitoru, a tekst obrasca sadrži:

- naziv;

- njegov broj, serija;

- datum uplate;

- iznos depozita (u brojkama i riječima);

- iznos datuma potraživanja;

- kamatna stopa za korištenje depozita;

- iznos dospjele kamate;

- kamatna stopa za rano predstavljanje za plaćanje;

Potrebni detalji

Na obrascu, osim gore navedenih podataka, moraju biti prisutni rekviziti, bez kojih je certifikat nevažeći:

- adresu odjela u kojem se izdaje, podatke o banci;

- za nominalnu: ime, mjesto deponenta - pravna osoba, ime i prezime, podatke o putovnici deponenta - pojedinca;

- Obrazac potvrde potpisuju dva zaposlenika ovlaštena od banke;

- pečat banke.

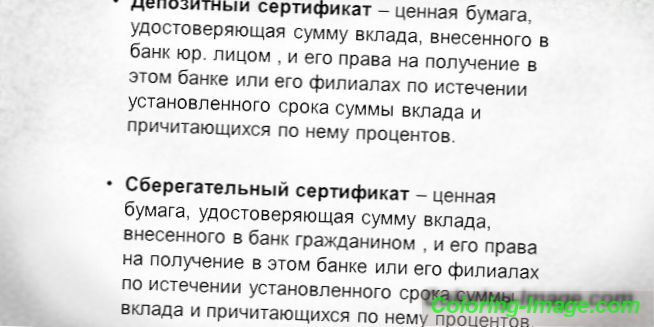

Što su potvrde o depozitu i štednji

DS je financijski instrument kojim se potvrđuje obveza banke izdavatelja da korisniku isplati određeni iznos kamatnim prihodom po isteku utvrđenog roka ili na zahtjev nositelja certifikata. Postoji nekoliko vrsta DS koje se koriste za različite svrhe:

- Potražnja - koriste se kao jamstvo plaćanja.

- Hitno - najčešći tip u kojem se plaća glavnica i kamata na kraju njezine akcije.

- Uz promjenjivu stopu - stopa je vezana za 90-dnevne sporove, promjene nakon tog vremenskog razdoblja. Ova vrsta uključuje indeksirane DS s kamatnom stopom koja je vezana za vrijednost financijskih indeksa.

- DS bez kazne - potvrđuje iznos duga, pružiti vlasniku da ih zamijeni za novac bez kazne u bilo kojem trenutku.

- Uz višu stopu - koju su duže vrijeme izdavale financijske institucije, povećanje se javlja pri svakom produljenju.

- Posredovanje - kojima se trguje na sekundarnom tržištu vrijednosnih papira.

Žalba bankovnog DS-a određena je normama Građanskog zakonika Ruske Federacije, što za njih propisuje sljedeće zahtjeve:

- mogu biti registrirani ili nositelji;

- može se proizvoditi serijski ili pojedinačno;

- izdane u valuti Ruske Federacije;

- kupnja vrijednosnih papira dopuštena je rezidentima ili nerezidentima;

- jednostrana promjena kamatne stope od strane kreditne institucije nije dopuštena;

- prijenos prava na potraživanje može se izvršiti prije isteka roka za njegovo stavljanje u promet.

Ime je dobio

Radi zaštite depozita i ograničavanja popisa osoba koje imaju pravo na povlačenje sredstava iz CP-a koriste se personalizirane potvrde. Prilikom izdavanja registriranog DS iskazuju se osobni podaci vlasnika - prezime, ime, ime i prezime, podaci o putovnici. Prijenos na drugu osobu odvija se uvođenjem zapisa o prijenosu na poleđini obrasca s podacima o novom vlasniku. Pravo vlasništva prenosi se pod uvjetima ustupanja registriranog DS-a Kreditna institucija popunjava podatke o kralježnici uz navođenje podataka DS-a, kome je / kada je izdana, s potpisom primatelja.

hitan

Po analogiji s oročenim depozitima, DS se izdaju za određeno razdoblje. Samo ako se promatra datum uplate naveden u vrijednosnom papiru, ispunjen je uvjet za obračun. S prijevremenim otkupom DS-a, vlasnik dobiva uvjetni prihod od 0, 01% na nominalni certifikat (certifikat). Prema uvjetima nekih financijskih institucija, prijevremeni otkup CP-a dovodi do plaćanja novčane kazne, ili kašnjenja u plaćanju kamata za nekoliko mjeseci.

Potvrde o depozitima i štednjama

Potvrda o uplati u banci određenog iznosa deponenta je potvrda o štednji ili depozitu. Razlika između njih leži samo u činjenici da je depozit dizajniran da služi pravnim osobama, a ušteda (popust) - da služe pojedinci. Uvjeti izdavanja, trošak, računovodstvo, pravila za koja se naplaćuju, plaćaju kamate, novčane kazne, uvjeti njihovog tretmana ne razlikuju se međusobno. Valuta depozita, za razliku od obveznica, samo je ruska rublja.

Uvjeti izdavanja i otkupa

Glavni uvjeti za liječenje DS-a uključuju sljedeće:

- Pravne osobe, pojedinci, samostalni poduzetnici imaju pravo na njihovo stjecanje;

- prosječni minimalni iznos DS je 10 tisuća rubalja, maksimalno ograničenje nije određeno;

- maksimalni rok puštanja na slobodu je 3 godine;

- izdavanje se provodi na temelju Ugovora o depozitu banke;

- prijenos nominalnih pravila primjenjuje cesiju - ustupanje zahtjeva za dugom;

- kada je datum uplate dostignut, potrebno ga je dostaviti financijskoj instituciji uz izjavu vlasnika za plaćanje;

- ako je DS izgubljen, vlasnik ima pravo kontaktirati banku radi duplikata.

Operacije s potvrdama o depozitu

S obzirom na raznolikost mogućih načina primjene DS, glavna funkcija je njihova akumulacija. Prema zakonodavstvu, certifikati se ne mogu koristiti kao valuta namire ili kao sredstvo plaćanja prilikom kupnje robe ili usluga. DS koje izdaju pouzdane banke prihvaćaju se kao zalog za bilo koje kreditne poslove. Ovi vrijednosni papiri, registrirani i prinosnici, mogu se prenijeti po oporuci, da bi djelovali kao poklon.

Što je vrijeme cirkulacije

Po pravilu, potvrde o depozitima su hitne. Maksimalni rok dospijeća štednih računa je 3 godine, a rok uplate je jedna godina od datuma izdavanja dok vlasnik ne dobije pravo na polog ili polog na ovaj dokument. Financijske institucije koje izdaju potvrdu o depozitu, izvršavaju monetarnu obvezu plaćanja vlasnika novca za određeno razdoblje. Usklađenost sa štedišama ovih rokova osigurat će da banka može ispuniti sve preuzete financijske obveze.

Prodaja i kupnja

Sve radnje za prodaju i kupnju potvrda o depozitu izrađuju se u slobodnom obliku. Registrirajte činjenicu prodaje nije potrebno. Za osobne podatke potrebno je napraviti natpis o prijenosu s osobnim podacima novog vlasnika. Njihova prodaja između pravnih osoba vrši se bezgotovinskim plaćanjem. Prilikom prijenosa, prodaje, izvršenja prijenosa, iznosa depozita, kamatna stopa koju je naznačila financijska institucija, na koju se izdaju potvrde o depozitu, ne mijenjaju se i vraćaju se novom korisniku u cijelosti.

Depozitne potvrde Sberbanke Rusije

PJSC "Sberbank Rusije" od 01.02.2016 godine ne privlači sredstva stanovništva pod nominalnim CP. Banka prihvaća bilo koju vrstu osiguranja kao osiguranje za različite kreditne programe, potrošačke i automobilske kredite. Potvrde o uplati prodaju i otkupljuju sve podružnice ili podružnice Sberbanke, bez obzira na mjesto kupnje. Prilikom naručivanja kod banke uplata se vrši blagajniku, a upravitelj izdaje DS klijentu, a certifikat se vraća. Potvrde na donositelja nudi Sberbank pod sljedećim uvjetima:

|

Trajanje DS, dana |

Iznos depozita u rubljama / kamati% godišnje |

||||

|

10 000-50 000 |

50 000-1 000 000 |

1000 000 000 000-8 |

8 000 000-100 000 000 |

preko 100.000.000 |

|

|

91-180 |

0.01 |

6.00 |

6.80 |

7.45 |

7.85 |

|

181-365 |

0.01 |

6.35 |

7.15 |

7.80 |

8.20 |

|

366-730 |

0.01 |

6.35 |

7.15 |

7.80 |

8.20 |

|

731-1094 |

0.01 |

6.35 |

7.15 |

7.80 |

8.20 |

|

1095 |

0.01 |

6.35 |

7.15 |

7.80 |

8.20 |

VTB 24 certifikat

Certifikat štednje VTB 24 nudi se u nominalnom obliku i nositelju. Ulagatelj je naveo kamatu samo na kraju razdoblja važenja vrijednosnog papira. Kamatna stopa ovisi o visini depozita i dospijeću i varira od 0, 01 do 11, 5% godišnje. Minimalni iznos za primanje je 10 tisuća rubalja, a maksimum je praktički neograničen. Minimalni rok za uplatu sredstava je 1 mjesec.

Depozit u Uralnoj banci za obnovu i razvoj

Posebna značajka depozitnih primitaka koje nudi Ural banka za obnovu i razvoj je njihova visoka profitabilnost u usporedbi s drugim bankama. Oni se izdaju samo na putovnici, imaju visok stupanj zaštite oblika od krivotvorina. U slučaju prijevremene otplate, obračunava se kamata od 0, 1% godišnje. Godišnje kamatne stope ovise o iznosu i trajanju plasmana:

|

Trajanje smještaja |

od 10 000 rubalja |

od 100.000 rubalja |

od 1 000 000 rubalja |

|

180 dana |

6, 75% |

8% |

8.5% |

|

367 dana |

7% |

8, 25% |

8, 75% |

Prednosti i nedostaci

Nedostaci uključuju činjenicu da papir na donositelja ne sudjeluje u sustavu osiguranja depozita stanovništva. To znači da kada banka bude proglašena nesposobnom za ispunjenje svojih financijskih obveza, deponent neće primiti naknadu od države. Atraktivnost primitaka depozita ili štednje rezultat je mogućnosti njihovog objavljivanja i korištenja:

- To je posebna vrsta depozita koja kombinira prednosti depozita i vrijednosnog papira;

- fiksnu kamatnu stopu banka ne može jednostrano mijenjati;

- kamata se plaća istodobno s otplatom;

- za njih su moguće akcije kupnje, prodaje, darivanja, volje, zaloga.