Danas, možete postati homeowner po resorting na hipoteka pozajmljivanje. Nažalost, dohodak prosječnog građanina ne dopušta kupnju nekretnina na vlastiti trošak. Iz tog razloga, mnogi su zainteresirani kako uzeti hipoteku na stan za njegovu izgradnju ili kupnju na sekundarnom tržištu, jer je dobivanje kredita povezano s ispunjenjem određenih uvjeta.

Što je hipoteka

U biti, hipoteka je standardni ciljni kredit, koji se izdaje na sigurnost nekretnina. Stambeni zajam može biti "po zakonu" i "na temelju sporazuma". Razlika je u tome što se u prvom slučaju stambeno zbrinjavanje koje je stečeno ili u izgradnji prihvaća kao hipoteka, dok se u drugom slučaju nekretnina koja je već u vlasništvu koristi kao osiguranje. Važno je shvatiti da se na temelju sporazuma hipoteka može izdvojiti ne samo za kupnju ili izgradnju stambenog prostora, već i za bilo koju drugu svrhu, stoga je to standardni stambeni kredit.

Stan u novoj zgradi

Izgradnja novih kuća dobiva na zamahu svaki dan, a uvijek postoji zahtjev za samo izgrađenim četvornim metrima. Prije nego što se hipoteka za novi stan, morate razumjeti da postoje različiti programi u bankama: za kupnju izgrađenih stambenih i za nekretnine u izgradnji. Mnogi programeri zajedno s bankama nude posebne programe stambenog kredita, au nekim slučajevima moguće je i postati vlasnik stana čak i bez predujma.

Stjecanjem stana u izgradnji mogu postojati određene poteškoće, budući da banka izdaje kredit praktički na nepostojećoj zalogi. Dobro, ako je dužnik ima nešto za ponuditi vjerovniku kao kolateralna, inače ćete morati tražiti financijske institucije koja posuđuje kapital izgradnje. Trenutno takva shema postaje sve češća, pa se problemi, u pravilu, ne pojavljuju.

Hipoteka na sekundarnom tržištu

Odaberite i kupiti stanovanje u području gdje želite - to je glavni plus kupnje četvornih metara u postojećem stambenom fondu grada, jer se izgradnja novih zgrada provodi uglavnom u novim područjima, gdje je infrastruktura s vremena na vrijeme nije jako razvijena. Ako ste zainteresirani kako kupiti stan u hipoteku na sekundarnom tržištu, onda je sve mnogo jednostavnije, jer banka kreditira dužnika na temelju kupoprodajnog ugovora.

Vrste hipotekarnih kredita

Odmah je vrijedno spomenuti da postoje različite vrste hipoteka - sve ovisi o tome što je temelj klasifikacije. Dakle, ovisno o valuti kredita, razlikuje se rublje i hipotekarni kredit u stranoj valuti. Potonje, inače, trenutno ne nude banke, jer postoji visok rizik neplaćanja duga zbog tečajnih razlika. Postoji i hipoteka:

- na primarnom tržištu;

- na sekundarnom tržištu;

- o sigurnosti postojeće imovine;

- nema predujma;

- na dva dokumenta;

- o komercijalnom stanovanju (stanovima);

- za vojno osoblje;

- društveni itd.

Kupnja stana u hipoteci

Prije nego što uzeti hipoteku na stan, morate pažljivo pročitati prijedloge i komercijalnih i državnih banaka. Samo u ovom slučaju, možete odabrati optimalni proizvod, jer za mnoge kategorije stanovništva kreditne organizacije nude povlaštene uvjete. To je zbog činjenice da država snažno podržava ranjive segmente stanovništva na federalnoj i lokalnoj razini, pružajući ne samo razne subvencije i pomoć, već i posebne kreditne programe razvijene zajedno sa zajmodavcima.

Zajam za stanovanje na uobičajenim uvjetima

Za sve obične građane su standardni uvjeti hipoteke. Oni mogu podnijeti zahtjev za kredite za kupnju sekundarnog stambenog prostora ili stanova u novoj zgradi. U pravilu, glavni uvjeti su dostupnost predujma i prijenos stambenih nekretnina kao kolaterala za cijelo razdoblje trajanja zajma. Prije nego što uzmete hipoteku na stan, preporuča se korištenje kreditnog kalkulatora na internetskoj stranici bankarske institucije ili posebnih online usluga gdje trebate unijeti svoje postavke, nakon čega će računalo prikazati sve moguće opcije.

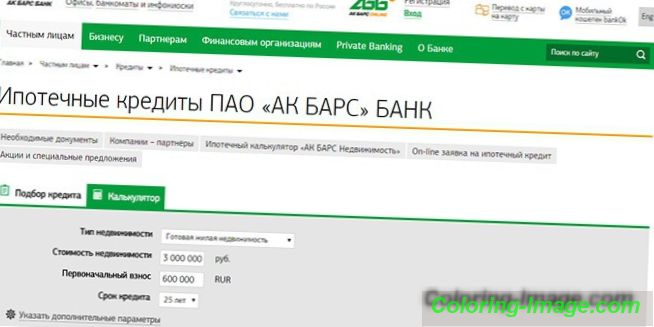

Općenito govoreći, stambene kredite nude mnoge banke. Razlika je samo u iznosu i kamatnoj stopi. Na primjer, Ak Bars Bank izdaje kredit s rokom dospijeća od 15 godina po stopi od 8% godišnje s minimalnim početnim doprinosom od 10%. Ako kupite stan od jedne od razvojnih tvrtki s kojima bankarska organizacija surađuje, zahtjev se razmatra samo na dva dokumenta.

Hipotekarni krediti za mlade obitelji

Prije uzimanja hipoteke na stan, mlada obitelj trebala bi shvatiti da postoje dvije mogućnosti: stajati u redu i graditi imovinu uz državnu potporu ili kontaktirati banku i uzeti poseban kredit. Takva je, na primjer, u Sberbanci, gdje se predlaže financiranje kupnje objekata na sekundarnom tržištu do 30 godina po niskoj stopi - od 8, 9%. Minimalni iznos kredita je 300.000 str.

Nema predujma

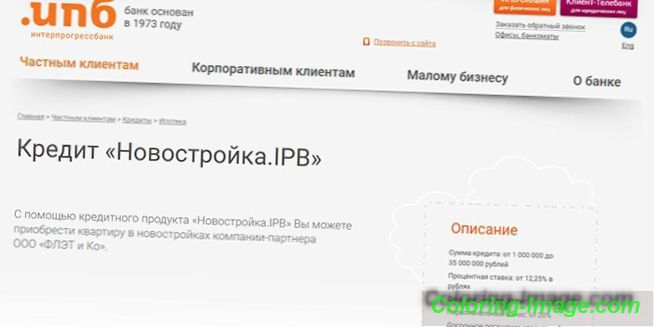

Možete postati vlasnik vlastitih četvornih metara bez predujma. Neke banke, zajedno s razvojnim tvrtkama, razvijaju posebne programe. Tako, na primjer, Interprogressbank nudi kredit “Nova zgrada. IPB "za kupnju nekretnina od tvrtke" FLET i Co "po stopi od 12, 75% i dospijeću od 30 godina s obveznim prijenosom stana kao kolaterala.

Koncesijsko kreditiranje državnih službenika

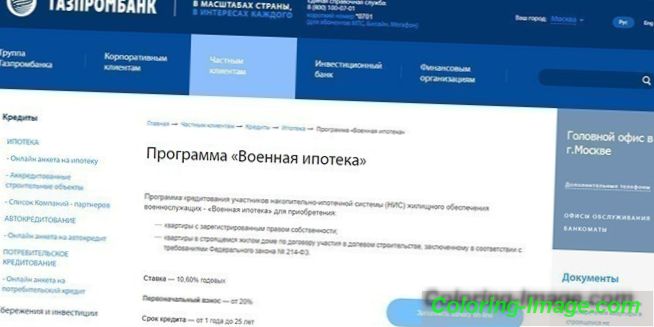

Dobivanje socijalne hipoteke za radnike u javnom sektoru povezano je s određenim problemima vezanim uz plaćanje predujma. Iako država pruža subvenciju ovoj kategoriji građana, ne svaki državni službenik može dobiti hipotekarni kredit za stan zbog činjenice da ne zarađuju toliko. To je jednostavnije s hipotekom za vojsku, jer akumulativni hipotekarni sustav služi kao predujam. Na primjer, Gazprombank daje zajam pod sljedećim uvjetima:

- iznos - do 2, 25 milijuna rubalja;

- akontacija - 20%;

- godišnja kamatna stopa –10, 60%.

S majčinim kapitalom

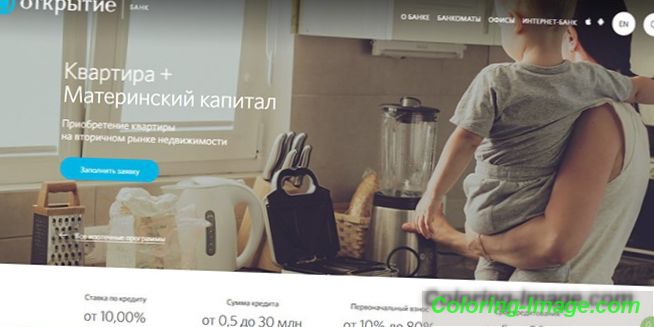

Moguće je koristiti rodiljni kapital i za početno plaćanje i za otplatu samog duga. Sredstva možete koristiti prema posebnim programima namijenjenim mladim obiteljima, kao i pod općim uvjetima. Primjerice, banka Otkritie nudi proizvod “Apartman + materinstvo Capital” za kupnju stana na sekundarnom tržištu nekretnina. Hipoteka se izdaje za do 90% vrijednosti objekta po 10% godišnje.

Kako uzeti stan u hipoteku

Postoji nekoliko mogućnosti kako uzeti kredite za stanovanje, ali sve se svodi na pridržavanje određenih pravila. Prije nego što samostalno uzeti hipoteku na stan, trebali biste pažljivo procijeniti vlastite šanse i pravilno izračunati traženi iznos, na temelju mjesečnih prihoda. Važno je pažljivo proučiti hipotekarne programe, ne samo u smislu kamatnih stopa, nego i na dostupnost dodatnih doprinosa, koji mogu značajno utjecati na iznos plaćanja, što dovodi do velikog preplate obveza.

Zahtjevi zajmoprimca

Između ostalog, dužnik mora zadovoljiti zahtjeve banaka, jer inače nećete moći uzeti hipoteku. U pravilu se sve svodi na sljedeće točke:

- Rusko državljanstvo;

- registracija u regiji gdje se planira uzeti zajam;

- raditi na posljednjem mjestu najmanje 3 mjeseca (u nekim bankama zahtjevi za radni staž su stroži);

- u dobi od 21 do 65 godina (mogu biti smjene u različitim smjerovima).

Kako povećati šanse

Zaposlenici Banke, prije izdavanja hipotekarnog kredita, pažljivo proučavaju dosje svakog podnositelja zahtjeva. Kako biste povećali svoje šanse za dobivanje kredita, možete upotrijebiti sljedeće savjete:

- dati ugovor o jamstvu;

- imaju pozitivnu kreditnu povijest;

- prikazati dodatne izvore prihoda;

- pružiti dodatne instrumente osiguranja;

- otvaranje depozita u odabranoj banci;

- postati plaća klijent.

Hipotekarne faze

Prije nego što dobijete hipoteku na stan, morate shvatiti da se proces podnošenja zahtjeva za kredit može odgoditi, tako da sve ide glatko, morate slijediti neka pravila i odlučiti o ispravnom algoritmu:

- odabir zajmodavca i kreditni program;

- podnošenje zahtjeva i odobrenje banke;

- izbor stanovanja;

- sklapanje ugovora o kreditu;

- isplata kredita;

- registracija transakcije.

Pretraživanje apartmana

Prilikom kupnje nekretnina na primarnom tržištu je dati prednost stanovima koji su izgrađeni od strane akreditiranih banka developera. U tom slučaju, dužnik dobiva ne samo povoljne uvjete za hipotekarne kredite, ali je također u stanju zaštititi se od prevaranata. Odabir stanovanja na sekundarnom tržištu, važno je obratiti pozornost na prisutnost ilegalnih promjena, bilo da je objekt u zapuštenom stanju, kako bi se provjerila pravna čistoća stana.

Podnošenje zahtjeva bankarskim institucijama

Prije uzimanja hipoteke na stan u određenoj banci, preporuča se istovremeno podnošenje zahtjeva u nekoliko institucija. Ovaj pristup će vam omogućiti da odaberete profitabilnu opciju kreditiranja od predloženih. Možete podnijeti zahtjev tijekom osobnog posjeta banci ili na mreži. U njemu se moraju navesti osobni podaci, podaci za kontakt, veličina službenog mjesečnog prihoda i traženi iznos zajma.

Zbirka dokumenata

Ovisno o kreditnoj instituciji, paket dokumenata za uzimanje hipoteke može biti različit. Obavezna je putovnica. U nekim bankama može zatražiti i dodatni dokument kojim se dokazuje identitet. Da biste potvrdili solventnost, morate dostaviti račun dobiti i gubitka. Kada transakcija prodaje stanova na sekundarnom tržištu, morat ćete dostaviti dokument koji potvrđuje procijenjenu vrijednost kupljenog objekta.

Potpisivanje ugovora o hipotekarnom kreditu

Ako možete podnijeti online prijavu bez napuštanja doma, nužno morate doći u banku kako biste potpisali ugovor o hipoteci. Nakon što su potpisi zamijenjeni na svakom primjerku ugovora, banka prenosi sredstva na račun prodavatelja nekretnine, ali ih može koristiti tek nakon što je kupac registrirao stan.

Registracija vlasništva

Za registraciju transakcije u Rosreestru, potrebno je da prodavatelj i kupac nekretnine podnesu zahtjev u kojem se moraju navesti osobni podaci svake stranke. Njima se prilažu dokumenti o vlasništvu, potvrde o plaćanju državne dužnosti i putovnice. Postupak registracije traje oko 5 dana. Dalje, morate odvesti banci potvrdu Gosregistratsia o prijenosu vlasništva na kupca, ugovor o prodaji i izvadak iz USRR-a o teretu stana s hipotekom.

Što vam je potrebno za dizajn hipoteka - popis dokumenata

Kao što je već navedeno, kako bi dobili kredit za kupnju ili izgradnju stambenog prostora, morat ćete prikupiti određeni skup dokumenata, a svaka banka može zatražiti različite papire, tako da ne biste trebali biti iznenađeni ako se od vas zatraži da donesete potvrdu u kojoj navodite, na primjer, registriran s narkologom. Većina zajmodavaca karakterizira pružanje sljedećih dokumenata:

- putovnicu (ili zamjenski dokument);

- vojna iskaznica (za muškarce starosne dobi);

- snils;

- INN;

- vjenčani list (brak, ako je sklopljen);

- kopiju radne knjižice;

- potvrda o plaći.

Dobivanje hipotekarnog kredita - značajke transakcije

Prije nego što se hipoteka za izgradnju stana ili kupnju, morate uzeti u obzir sve detalje kreditnog mehanizma. Prvo, morate biti spremni na činjenicu da banka može zahtijevati od vas ne samo da pružite kolaterale, nego i da privučete jamce. Osim toga, ako vaš prihod ne odgovara vjerovniku, možete privući su-zajmoprimce ili dostaviti dokumente kojima dokazujete dodatni prihod banci. Uz sve to, izrađujete zajam i dokumente za to, morate biti spremni za dodatne troškove.

Obvezno i dobrovoljno osiguranje

Prema postojećem zakonodavstvu, sklapanje ugovora o osiguranju života i odgovornosti zajmoprimca je dobrovoljna usluga, koju zajmodavac nema pravo nametati primatelju kredita. S druge strane, pri kupnji police banka može ponuditi nižu stopu na hipoteku. Osiguranje rizika povezanih s kolateralom je potrebno, i to bi trebalo biti učinjeno tijekom cijelog razdoblja trajanja kredita.

Dodatni troškovi

Uz naknade za osiguranje često se očekuju i dodatni troškovi prilikom podnošenja zahtjeva za hipotekarni kredit od primatelja kredita. Oni se mogu povezati s registracijom ugovora, kao is drugim suptilnostima procesa:

- plaćanje usluga procjene imovine;

- papirologija u Rosreestreu;

- naknade za posredovanje u posudbi za dobivanje kredita;

- isplate nekretninama za pronalaženje stambenog prostora;

- usluge bilježnika;

- naknada za razmatranje zahtjeva i izdavanje hipotekarnog kredita;

- naknada za izvršenje ugovora o jamstvu;

- izdavanje potvrda od strane zajmodavca.

Gdje dobiti kredit za stan

Ako uzmete odgovoran pristup izboru zajmodavca, možete odabrati najbolji proizvod za mjesečne isplate i uvjete kredita. U nastavku je popis najpopularnijih ponuda kredita od vodećih banaka u zemlji:

- Sberbank. Za kupnju gotovih stanova. Banka je spremna posuditi do 85% procijenjene vrijednosti nekretnina po stopi od 8, 9%. Maksimalni rok otplate kredita je 30 godina. Od prednosti, vrijedi napomenuti odsutnost provizije za izdavanje zajma, ali značajan minus je povećanje kamatne stope za ne-salar kupce i za one koji su odbili sklopiti dobrovoljni ugovor o životnom osiguranju.

- VTB 24. Pobjeda nad formalnostima. Banka izdvaja do 30 milijuna rubalja po stopi od 10, 7% za razdoblje do 30 godina. Razmatranje prijave se vrši u roku od 24 sata od podnošenja 2 dokumenta Nedostatak kredita - veliki postotak početne uplate - najmanje 30%.

- Sovcombank. Nova zgrada. Banka izdaje do 30 milijuna rubalja za 30 godina. Stopa zajma počinje od 10, 4%, ovisno o tome kojoj kategoriji zajmoprimac pripada. Prednost kreditiranja je maksimalna starost dužnika - 85 godina u trenutku zadnje uplate.

- Alpha Bank. Kredit za stan. Ovisno o likvidnosti primatelja kredita, banka nudi kredit po stopi od 9, 5% godišnje za razdoblje od 25 godina s početnim doprinosom od 15%. Plus krediti - niža kamatna stopa za plaće klijenata.

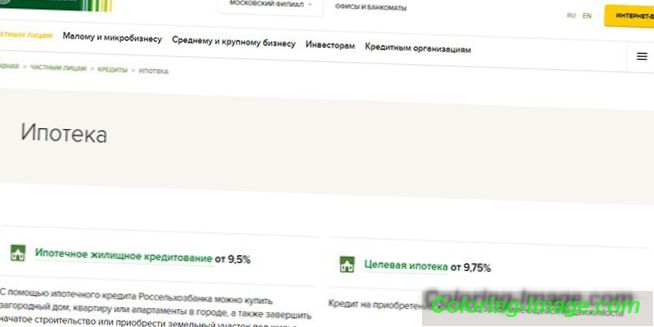

- Poljoprivredna banka. Hipoteka. Banka daje najviše 20 milijuna rubalja za izgradnju ili kupnju stambenih objekata s početnim doprinosom od 15%. Rok posudbe je 30 godina. Kredit možete otplatiti anuitetom i diferenciranim načinom. Prednost kreditiranja je individualni pristup određivanju godišnje kamatne stope i nepostojanje dodatnih naknada.