Tijekom servisiranja duga dužnik može poboljšati financijske mogućnosti. Tada građanin planira punu ili djelomičnu prijevremenu otplatu zajma. To je korisno za korisnika, jer možete uštedjeti na plaćanju kamata. Prije pokretanja postupka morate znati što pružaju pravila za prijevremenu otplatu.

Je li moguće otplatiti zajam u Sberbank prije roka

U skladu s domaćim pravnim normama, pri primanju pozajmljenih sredstava kamata se obračunava samo tijekom stvarnog (stvarnog) korištenja zajma.

Zajmoprimac Sberbanke, kao i svaka druga kreditna institucija, ima pravo vratiti zajam prije roka određenog ugovorom.

Operacija se može izvršiti:

- Potpuno otplatiti dug. Cjelokupni preostali iznos se isplaćuje u paušalnom iznosu, odmah i iz dužničkog duga se povlači.

- Djelomično-prijevremena otplata duga. Dio novca uplaćuje se u plaćanju zajma. Postoje dvije opcije - platiti glavnicu ili skratiti rok kredita povećanjem mjesečnih rata. U svakom slučaju, raspored plaćanja se ponovno izračunava.

Takav postupak nije profitabilan samoj banci, budući da kreditna institucija gubi prihod od kamata, a financijska transakcija se obavlja besplatno. Korisnik pozajmio sredstva prijevremenu otplatu kredita u Štedionici daje uštede na kamatu. Jedan od načina ili manje je vrijeme za korištenje financija, ili se kreditni dug smanjuje. Postoje važni čimbenici koji utječu na rezultat, posebno ako se planira prijevremena otplata hipoteke:

- uvjeti ugovora o kreditu;

- vrsta duga po zajmu;

- vrsta plaćanja;

- dostupnost osiguranja;

- početna stopa.

Da li se postotak ponovno izračunava

Doprinosi iz ugovora su diferencirani ili anuitetni. Postupak otkupa ovisi o vrsti plaćanja navedenom u ugovoru:

- Diferencirani zajam podrazumijeva da se iznos koji se plaća izračunava na temelju stvarnog, stvarnog duga. Obveze se vraćaju na dan plaćanja prema ugovoru, a nisu potrebni nikakvi dodatni dokumenti.

- Anuitetska isplata znači da svaki mjesec ostvarujete isti iznos prema rasporedu. Postupak prijevremenog plaćanja zahtijeva promjenu rasporeda otplate u ovoj situaciji. Ne samo da je potrebno ponovno izračunati kamatu, nego i ukupnu mjesečnu ratu.

- U svim slučajevima za izvršenje otplate obveza ranije od roka, trebate se brinuti o uplati potrebnog iznosa na račun do trenutka plaćanja.

zakonska regulativa

Danas rano otplatiti zajam je dostupan bez kazne ili dodatne naknade. Do 2011, kreditne institucije predviđene kazne i provizije pri promjeni uvjeta kreditiranja na inicijativu klijenta. Sada je pojedinac zaštićen na zakonodavnoj razini.

Pravila za prijevremenu isplatu kreditnih obveza regulirana su Građanskim zakonikom.

Izmjenama i dopunama Građanskog zakonika od 11. rujna 2011. zabranjeno je uskraćivanje kazni i drugih novčanih kazni za prijevremenu otplatu od pojedinačnih zajmoprimaca. Istodobno je utvrđeno da je dužnik dužan obavijestiti vjerovnika da namjerava unaprijed vratiti sredstva. Za to je određeno minimalno razdoblje: 30 dana do sljedećeg planiranog datuma otkazivanja, ako ugovorom nije propisano kraće razdoblje (članak 2., članak 810. Građanskog zakonika).

Uvjeti otplate

Način otplate pozajmljenih sredstava financijskoj instituciji ovisi o vrsti zajma i punoj isplati kredita. Određeni su uvjeti prijevremene otplate zajma u Sberbanci, kao iu drugim kreditnim institucijama, ovisno o vrsti zajma: kreditna kartica, hipoteka, osobni zajam, auto kredit. U svim slučajevima trebate slijediti ugovor:

- Prilikom izračunavanja ranije od roka na kartici, kredit se otpisuje prema jednostavnoj shemi. Sredstva koja odgovaraju iznosu duga i obračunate kamate pohranjuju se na karticu. Da biste bili sigurni da nema dugovnih obveza, morate kontaktirati ured, predati kreditnu karticu i zatražiti potvrdu o zatvaranju kreditnog računa.

- Postupak otplate potrošačkog kredita i hipoteke je različit. Zajmoprimac unaprijed obavještava Sberbank o namjeri povrata sredstava podnošenjem pisanog zahtjeva i navođenjem potrebnih podataka u dokumentu. Ako se zajam otplaćuje u cijelosti, potrebno je isto tako dobiti potvrdu o završetku svih nagodbi s bankom i uklanjanje opterećenja.

U slučaju djelomičnog plaćanja prije isteka roka, Sberbank i klijent potpisuju ažurirani raspored plaćanja. Prije toga potrebno je preračunati hipoteku na prijevremenu otplatu, kao i saldo potrošačkog kredita. Uzimajući u obzir izmijenjene mjesečne iznose, sastavlja se ažurirani raspored.

Kako vratiti zajam u Sberbank prije roka

Bez obzira na oblik i vrstu primitka kredita, shema za otplatu prije roka je kako slijedi:

- Navedite uvjete ugovora o zajmu prema datumu kako biste obavijestili Sberbanku o svojoj namjeri.

- Odlučite o visini doprinosa - djelomično ili u cijelosti za konačnu isplatu.

- Obavijestite Sberbank. U izjavi mora biti navedeno:

- datum uplate (za gotovinsko plaćanje mora biti radni dan);

- iznos;

- način plaćanja (gotovinski, bezgotovinski, broj računa).

- Navedite iznos doprinosa, uzimajući u obzir preračunate kamate.

- Uplatite sredstva na svoj bankovni račun.

- Na kraju transakcije potpišite novi raspored ili zatvorite račun zajma uz potvrdu da osoba nema duga prema banci.

Izjava o zatvaranju kreditnog računa s izvatkom može biti nužna u slučaju da Kreditni ured ne posjeduje točne podatke iz tehničkih razloga, a povijest osobe kao vjerodostojnog zajmoprimca je iskrivljena. Osim toga, dokument može biti potreban za uklanjanje opterećenja iz založene imovine ili za dobivanje potvrda.

Potpuna otplata kredita

Ako dužnik planira u potpunosti zatvoriti dug, onda osoba mora platiti sam kredit i sve kamate za korištenje sredstava koja će se obračunati do trenutka plaćanja. Taj iznos točno izračunava zaposlenik banke prilikom podnošenja zahtjeva. Potpuna otplata znači da klijent ne duguje ništa Sberbanci. Ova činjenica će se odraziti u banci službenu potvrdu o povlačenju duga obveze od građana.

Za bezgotovinske transfere iz druge kreditne institucije, morate posebno znati o vremenu prijenosa novca kako bi razjasnili datum prijenosa. To je, ako do datuma planiranog izračuna sredstava neće biti dovoljno, onda zatvaranje ugovora ne dogodi. Zajmoprimac mora uzeti u obzir sve definirane pojmove u fazama kako bi platio točno onaj iznos koji je dogovoren sa Sberbank bez preplate ili nedovoljne naplate.

Zatvaranje hipotekarnog kredita

Sberbank omogućuje punu prijevremenu isplatu ugovora o hipoteci. Preračunavanje hipoteke na prijevremenu otplatu uključuje standardne faze. Istodobno, konačno namirenje zajma podrazumijeva i postupke hipotekarnog dužnika da ukine zalog (nekretninu) preko Rosreestra i vrati dio hipotekarnog osiguranja.

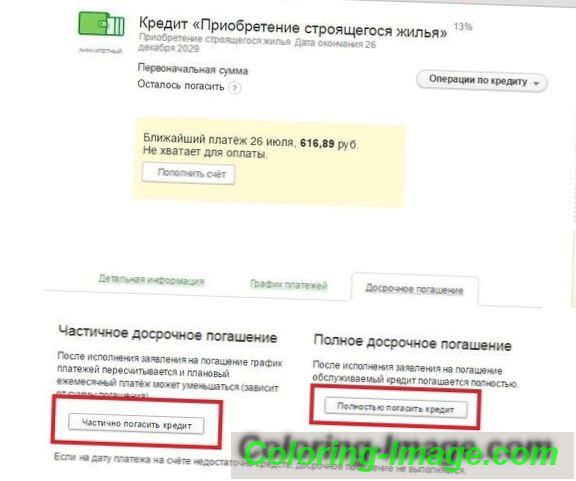

Djelomično rano

U ovoj opciji, preračunavanje mjesečnih iznosa doprinosi i promjena rasporeda, ako se anuitetski kredit ugasi. Djelomično izračunavanje unaprijed može se izvršiti pomoću dvije sheme:

- smanjenje trajanja ugovora;

- smanjenje mjesečnih novčanih isplata za naredna razdoblja.

Važno je da dužnik izračuna i analizira oba načina, što će za njega biti racionalnije:

- zadržati trajanje ugovora smanjenjem mjesečnog financijskog opterećenja;

- skratiti razdoblje kreditiranja i ostaviti isplate na istoj ili višoj razini.

Ažurirani plan povrata obveza je obvezan za potpisivanje. To je sastavni dio ugovora. Raspored je smjernica za dužnika da se pridržava parametara - datuma obroka i uplaćenih iznosa, koji se ne smiju kršiti kako bi se izbjeglo naplatu kazni za zakašnjelo plaćanje.

Načini plaćanja

Za praktičnost zajmoprimca, Sberbank nudi različite opcije za brza plaćanja:

- rate putem banke;

- prijenos na račun putem druge financijske organizacije, platnog sustava;

- dopunjavanje kartice koja je povezana s ugovorom o zajmu putem Sberbank Online, bankomata, uređaja za plaćanje i namire (terminala), aplikacije Mobile Bank.

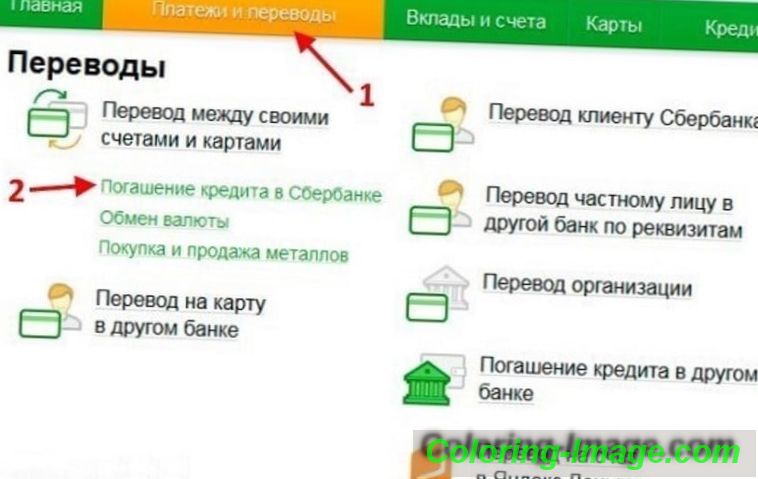

Kako platiti putem Sberbank Online

Operacija se može izvršiti daljinski na vašem računu Sberbank Online koristeći sljedeće upute:

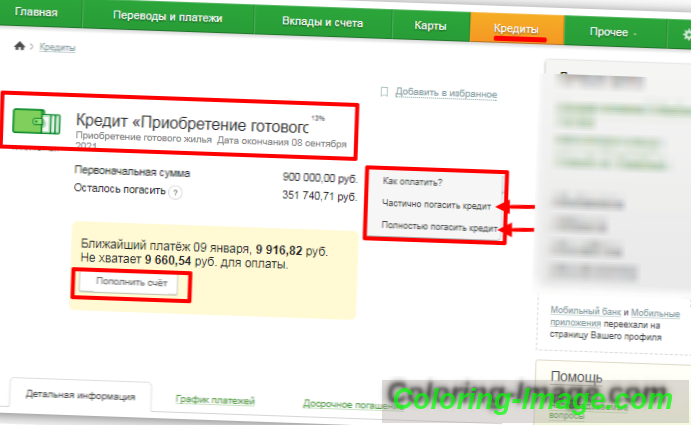

- Odaberite u odjeljku "Krediti" karticu "Rana otplata".

- Odaberite opciju "djelomično" ili "potpuno".

- Označite potrebne parametre - račun za prijenos, datum plaćanja, iznos.

- Osigurajte dostupnost novca do navedenog datuma plaćanja do 21:00 ovog dana.

- Aktivirajte "Napravi zahtjev" (prijave se registriraju samo na radni dan).

- Potvrdite operaciju pomoću koda primljenog putem SMS-a.

Zahtjev za ranu otplatu

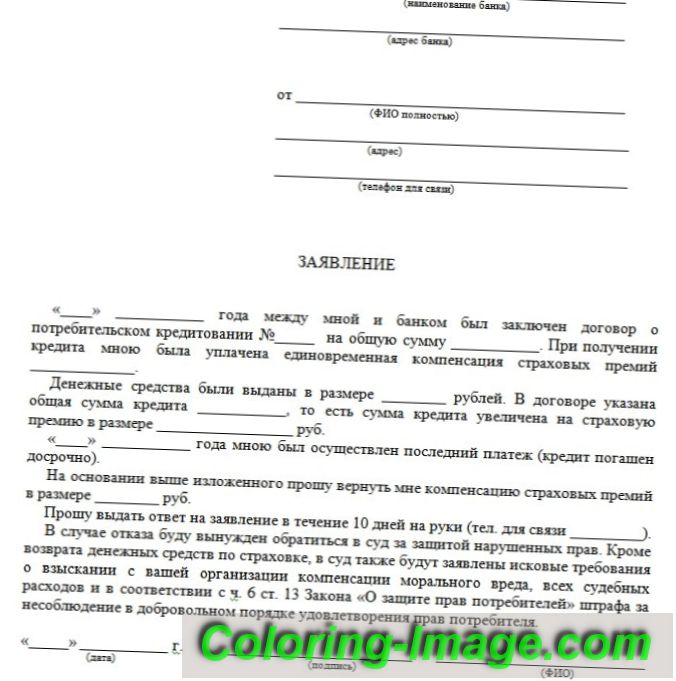

Upozoriti zajmodavca treba biti u pisanom obliku, podnijeti zahtjev. Dokument se šalje u roku od 30 dana (minimalno razdoblje sukladno zakonu), ali se za povjerenje preporučuje da se pojasne uvjeti propisani ugovorom i internim bankarskim propisima. Zahtjev se podnosi u 2 primjerka, a jedan s potpisom stručnjaka banke daje se platitelju. Aplikacija sadrži:

- osobne podatke o podnositelju zahtjeva (ime i prezime, putovnica, registracija);

- broj i datum ugovora o kreditu;

- preostali dug;

- iznos doprinosa;

- datum prijenosa;

- račun za terećenje novca.

Povrat osiguranja nakon otplate kredita u Sberbanci

Nije neuobičajeno da sklapate ugovor o osiguranju u isto vrijeme kada se prijavljujete za kredit. Zajmodavac stoga nastoji smanjiti svoje rizike, ali za dužnika je to dodatni trošak. Pod uvjetima programa kreditiranja, osiguranje se plaća za cijeli rok kredita, možete ga odbiti, ali onda se kredit izdaje po višoj stopi.

Prilikom otplate obveza završava se potreba za uslugama osiguravajućeg društva. Prema zakonu, novac za polisu se može vratiti: iznos koji se plaća za vrijeme kada je kredit otplaćen prije isteka roka i zajmoprimac nije koristio pozajmljena sredstva vraća se.

Za plaćanje sredstava automatski u ovom slučaju nije predviđeno. Uključite se u dobivanje neiskorištenog dijela premije osiguranja koja se obračunava samostalno. algoritam:

- Obratite se bankovnom odjelu ili osiguravajućem društvu popunjavanjem uzorka zahtjeva.

- Pošaljite dokumente - putovnicu, kopiju ugovora o zajmu, dokument o nepostojanju obveza prema Sberbanci.

- Pričekajte odluku o zahtjevu.

- Primajte novac na navedeni račun.

Vraćena vrijednost ovisi o datumu registracije osiguranja. Ako pravilo nije stupilo na snagu, iznos mora biti uplaćen u cijelosti. Ako je pola godine prošlo od kupnje, nadoknadit će se do 50% osiguranja. Nakon šest mjeseci plaćanje je malo vjerojatno. Problem je riješen na sudu ako osiguravajuće društvo odbije platiti. Sudski sporovi su sami po sebi i vrijedno je procijeniti financijsku dobit prije početka postupka.