Pri kupnji stana ili zemljišne čestice, građanin jedva pretpostavlja da se nakon nekog vremena transakcija može osporiti i da će izgubiti stjecanje. To je moguće ako postoje osobe koje također imaju pravo na ovu nekretninu. Odgovarajuća sigurnosna mjera bila bi posebna polica osiguranja.

Što je osiguranje naslova?

To je jedna od mogućnosti sklapanja ugovora s osiguravajućim društvom pri kupnji nekretnina (uglavnom sekundarnih). Pod naslovom u ovom slučaju odnosi se na vlasništvo nad prostorom, koji ide na novog kupca.

Zašto vam treba

Osiguranje prava vlasništva nad nekretninama štiti kupca u situaciji u kojoj je transakcija kupoprodaje poništena od strane suda.

Takva politika je zaštita od događaja koji su se već dogodili, ali su nepoznati novom vlasniku.Primjerice, pri kupnji stana nisu uzete u obzir treće osobe, koje također imaju pravo na određeni stambeni prostor (najpoznatiji primjer je maloljetno dijete koje nije dobilo novo mjesto stanovanja).

Objekti osiguranja

Možete sklopiti ugovor o osiguranju za sljedeće nekretnine:

- Dnevne sobe. Ovo može biti stan, kuća, vikendica, gradska kuća. Ova politika je relevantno osiguranje pri kupnji sekundarnog stanovanja, kada je nekretnina promijenila vlasnike nekoliko puta. Naziv nove zgrade u većini slučajeva ne zahtijeva zaštitu, budući da prvi put stječe vlasnika. Iznimka je kada se životni prostor stječe u fazi izgradnje u tijeku (ili kapitalu): stan se može prodati više osoba odjednom.

- Nestambene zgrade. To su garaže, hangari, paviljoni, poslovni prostori, industrijske zgrade.

- Zemljišta. Njihov vlasnik može biti fizička ili pravna osoba.

Kupac mora uzeti u obzir da prilikom kupnje stana ili kuće ima više mogućnosti da postane žrtva prevaranata nego u drugim slučajevima stjecanja nekretnina. Razlog tome je aktivna upotreba tih prijevara maloljetnika, nesposobnih osoba, itd., Što je mnogo teže kada se radi o nestambenim prostorijama i zemljišnim parcelama.

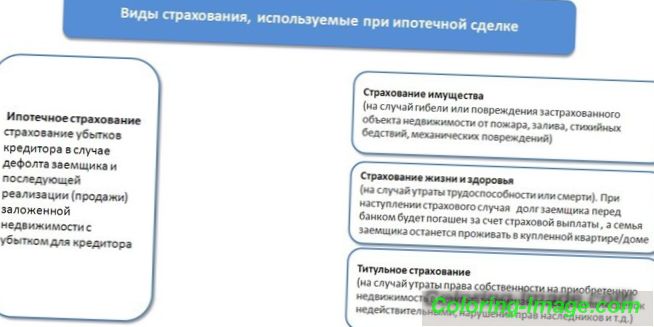

Naziv razdoblja u hipoteci

Osiguranje prava na nekretninu preduvjet je za dobivanje hipotekarnog kredita za sekundarno tržište (politika se mora kupiti na račun dužnika). To se objašnjava činjenicom da je zajmodavac zainteresiran za smanjenje rizika od gubitka kolaterala kada se otkrije kršenje prava trećih osoba. Postoje dvije opcije za naslovno razdoblje za hipotekarne zajmove:

- Tri godine. Kao opće pravilo, u skladu sa zahtjevima zakonodavstva (članak 196. Građanskog zakonika Ruske Federacije), ovo je rok zastare u kojem se transakcija može osporiti. Zaključivanje ugovora o osiguranju za to razdoblje potrebno je za odobravanje hipoteke od strane banke.

- Deset godina. To je rok zastare za posebne slučajeve, prema članku 200. Građanskog zakonika Ruske Federacije. Te okolnosti uključuju fizičku nemogućnost žalbe žalitelja u trogodišnjem razdoblju, ali bit će vrlo teško dobiti suđenje u ovom slučaju. Iz tog razloga, mnoge banke ograničiti naslov razdoblje do tri godine, ostavljajući daljnje osiguranje za prodaju stana po diskreciji dužnik.

Koje rizike pokriva osiguranje?

Sklapanjem ugovora o zaštiti vlasničkog ugovora, ugovaratelj osiguranja prima jamstvo za naknadu ako:

- Povrijeđeni su vlasnički interesi trećih osoba koje imaju pravo na tu imovinu (ili njezin udio). To mogu biti maloljetnici, nasljednici itd.

- Transakcija u kojoj je prodavatelj postao vlasnik stana je nevažeća . Na primjer, ako je životni prostor prošao nasljedstvom, a nisu uzeti u obzir svi podnositelji zahtjeva za ovu nekretninu.

- Prodavatelj je krivotvorio dokumente kako bi dobio vlasnički list.

- Registracija vlasništva prethodnog vlasnika izvršena je s pogreškama. To neće dopustiti novom kupcu da sam uredi stanovanje.

- Prodavatelj je bio onesposobljen u vrijeme transakcije. Ova činjenica mora biti potvrđena u ustaljenom postupku (uz predočenje medicinskog izvješća).

Bez obzira na to jesu li navedeni u ugovoru ili samo podrazumijevani, osigurani slučaj je svaka činjenica odustajanja od kupoprodaje nekretnina bez krivnje dobronamjernog kupca.

Neosigurani rizici

Značajka osiguranja vlasništva je da ne štiti od gubitka samog stana, već od gubitka zakonskog prava na nekretninu. Nezaštitni (nepovratni) rizici za ovaj slučaj uključuju:

- uništavanje zgrade zbog eksplozije, požara, uragana, poplava, potresa ili druge prirodne katastrofe;

- slučajna ili namjerna šteta od strane pojedinaca (uključujući i od strane vlasnika) stana, kuće ili druge imovine.

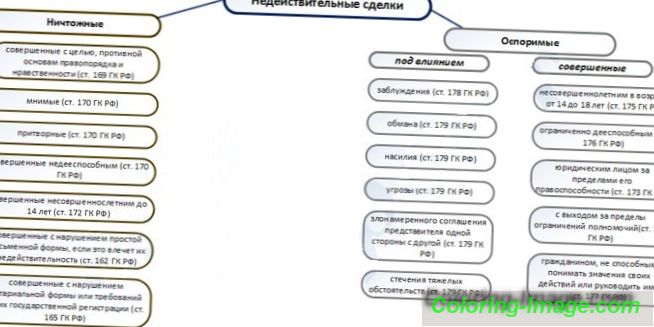

Razlozi za priznavanje prodajne transakcije su nevažeći

Najčešći razlog gubitka vlasničkog ugovora je raskid ugovora po kojem je stečena nekretnina. Spor o transakciji putem suda može se dogoditi u obliku:

- Odijelo za odštetu. Tužitelj ovdje pokušava dokazati da je imovina sada u nezakonitoj uporabi i nastoji je povratiti. Na primjer, vlasnik stana za piće najprije odbija svoja vlasnička prava, povjeravajući mu da ga proda svojem rođaku, a zatim se predomisli, odlučivši da mu je potrebno stanovanje.

- Tvrdnja o ništavosti (nevaljanosti) transakcije. O mogućim razlozima za odlazak na sud raspravljaju se članci 168-179 Građanskog zakonika Ruske Federacije. To uključuje situacije zamišljenih i lažnih trgovinskih operacija koje ne ciljaju na prodaju i prijevare. Posebnu kategoriju čine transakcije nesposobnog građanina i one u kojima se krše prava maloljetnika.

Veliki broj načina na koje prevaranti mogu dovesti u zabludu dobrovoljnog kupca i oduzeti im imovinu povećati važnost osiguranja vlasništva, bez obzira na način kupnje kuće (s hipotekom, gotovinom, itd.).

Koliko košta osiguranje naslova

Ovisno o situaciji, vrijednost politike zaštite naslova odgovara:

- Uz punu cijenu nekretnine. To vrijedi kada kupujete stan od developera, kada uplaćeni iznos odgovara tržišnoj vrijednosti.

- Uz procijenjenu vrijednost stana. Ova opcija se može koristiti pri osiguranju kupnje nekretnina na sekundarnom tržištu iu drugim slučajevima kada je iznos koji kupac plaća manji od prosječne tržišne cijene (na primjer, pri kupnji stana putem marketinške kampanje).

S ovim:

- Ako se osiguranje stana stječe nekoliko godina (do 10), klijent dobiva popust.

- U određenim slučajevima, kada kupuje nekretninu na sekundarnom tržištu, osiguratelj može postaviti faktore množenja do 0, 25% ako se transakcija dogodi u okolnostima povećanog rizika (na primjer, s velikim brojem prijašnjih vlasnika u povijesti stana).

Navedena shema za određivanje vrijednosti polise osiguranja također se primjenjuje na hipoteku, koju dužnik mora uzeti u obzir. U ovoj situaciji je osiguran rizik gubitka imovine, a ne hipotekarni kredit. Na primjer:

- Cijena stana po ugovoru o prodaji je 10 000 000 rubalja.

- Banka izdaje hipoteku s 20% predujma za 10 godina na 10, 19%. Ukupan iznos zajmova je 8 000 000 str., Iznos preplaćenog iznosa - 4 787 680 str.

- Trošak osiguranja stana za stan (premija osiguranja) za 3 godine po tarifi 0, 75 posto bit će jednak 8.000.000 x 0.75% x 3 godine = 180.000 rubalja.

Rosgosstrakh

Obilježja registracije ugovora za zaštitu prava vlasništva u ovoj tvrtki su:

- Tarife za troškove osiguranja - 0, 25-1% od iznosa osiguranja.

- Trajanje - u početku ne dulje od 3 godine, daljnje produljenje je moguće.

- Iznos osiguranja nije veći od osigurane vrijednosti (tržišna cijena nekretnine u vrijeme izdavanja police).

Osiguranje Sberbank

Tvrtka osigurava od gubitka prava na stečenu imovinu samo kao dio sveobuhvatnog osiguranja hipoteke. Uvjeti pod kojima se vrši osiguranje od gubitka vlasništva su sljedeći:

- Tarife - 0, 2-0, 8%

- Rok - do 10 godina.

- Osigurana svota nije veća od tržišne (procijenjene) vrijednosti.

AlphaStrakhovanie

Osiguratelj svojim klijentima nudi sljedeće uvjete za zaštitu prava vlasništva na nekretninama:

- Tarife - 0, 3-0, 8%.

- Rok - od 1 godine do 10 godina, može se izdati odmah za maksimalno razdoblje.

- Iznos osiguranja - gornja granica je tržišna (procijenjena) cijena nekretnine, ali ne više od troška stjecanja.

Ingosstrakh

Ova tvrtka ima sljedeće značajke registracije polica osiguranja:

- Tarife - 0, 2-0, 35% osim faktora množenja.

- Rok - osnovni dizajn za razdoblje od 1 do 5 godina.

- Iznos osiguranja - ne može biti viši od tržišne vrijednosti nekretnine.

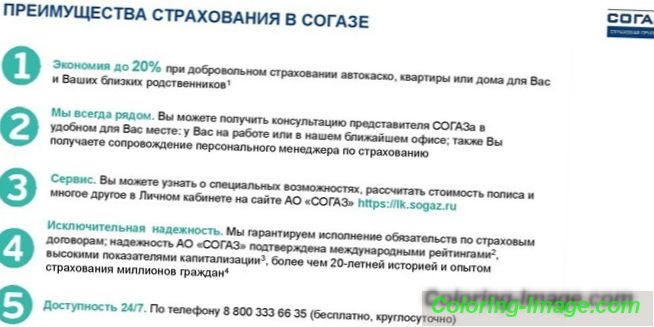

sogaz

Osiguranje prava vlasništva možete dobiti od ovog osiguravatelja pod sljedećim uvjetima:

- Tarife - 0, 3-1, 1% od osigurane vrijednosti objekta.

- Rok - u početku do 5 godina, postoji mogućnost obnove.

- Iznos osiguranja - kod određivanja premije osiguranja (novac koji će klijent platiti osiguravatelju), za izračun se koristi trenutna cijena nekretnine. Za nove zgrade ovo je trošak ugovora o prodaji, za sekundarno stanovanje - rezultat procjene u BTI.

Kako napraviti politiku

Nakon pregleda popisa osiguravajućih društava i odabira odgovarajuće opcije, kupac nekretnine mora podnijeti zahtjev. Za većinu osiguravatelja to možete učiniti na nekoliko načina:

- Pošaljite online prijavni obrazac s službene web stranice osiguravajućeg društva. Posebni obrazac sadrži podatke o podnositelju zahtjeva i predmetu osiguranja. Prednost ove metode je praktičnost - zahtjev za politiku zaštite prava naslova može se podnijeti bilo gdje gdje postoji pristup Internetu.

- Nazovite besplatni telefonski broj. Ova metoda je prikladna jer ne zahtijeva pristup Internetu i traženje obrasca za popunjavanje na stranici - operater će zabilježiti sve podatke o podnositelju zahtjeva.

- Osobno kontaktirajte ured osiguravajućeg društva. Iako takav posjet uzima zajmoprimčevo dodatno vrijeme, prednost ove metode je u tome što omogućuje investitoru da se što bolje upozna s uvjetima izdavanja polise i plaćanjem odštete.

Detaljne upute o načinu izdavanja polica osiguranja potražite u sljedećim koracima:

- Nanesite na jedan od gore navedenih načina. Potrebno je navesti prezime, ime, srednje ime, regiju prebivališta, e-mail adresu i broj mobilnog telefona, ukratko opisati objekt. Nakon razmatranja prijave (u roku od 3 dana), menadžer osiguravajućeg društva kontaktira podnositelja zahtjeva i dogovara pojedinačni sastanak.

- Priprema potrebnih dokumenata i prijenos na osiguravatelja. Postupak ocjenjivanja traje do 10 dana - odvjetnici tvrtke će provjeriti pravnu čistoću transakcije i procijeniti moguće rizike.

- Zaprimanje odgovora na rezultate razmatranja dokumenata od strane osiguravatelja (ovisno o načinu obavještavanja navedenom u prijavi to će biti telefonski poziv ili adresa e-pošte). Ako je odluka pozitivna, podnositelj zahtjeva se poziva u ured da se upozna s uvjetima ove usluge osiguranja.

- Potpisivanje ugovora. Nakon potpisivanja ovog dokumenta počinje osiguranje.

Popis dokumenata

Dokumentacijski paketi dostavljeni osiguravajućem društvu uključuju:

- Od kupca.

- Od prodavatelja.

- Povezano izravno s nekretninom. Opća struktura ovog paketa je ista za slučajeve stjecanja primarnog / sekundarnog stana ili zemljišne čestice, koji se razlikuju po vrsti referenci i njihovom broju ovisno o konkretnoj situaciji.

Kupac osigurava osiguravajućem društvu:

- Obrazac za prijavu u obliku tvrtke (možete ga dobiti kada posjetite ured osiguravatelja ili ga preuzmite na službenim stranicama).

- Putovnica državljanina Ruske Federacije (osobno).

Paket dokumenata od prodavatelja uključuje:

- Kopija svih stranica putovnice.

- Katastarski putovnica ili tehnički plan. Ovisno o situaciji, to uključuje objašnjenje, ovjerenu kopiju tlocrta ili izvadak iz katastra zemljišta.

- Brak ili potvrda o razvodu braka (ako su ove činjenice dostupne).

- Ovjereni pristanak supružnika da dovrši ovu transakciju (ako je predmet u zajedničkom vlasništvu).

- Dokument o sposobnosti prodavatelja (ovisno o osiguravatelju, to je potrebno samo za umirovljenike ili za sve kategorije građana).

- Dozvolu organa starateljstva da proda imovinu (ako prodavatelj ima malu djecu).

Dokumenti za imovinu uključuju:

- Dokumenti o vlasništvu. Ovisno o situaciji, to će biti kupoprodajni ugovor ili ugovor o udjelu u izgradnji. Ako prodavatelj ima pravo vlasništva prije manje od godinu dana, mora podnijeti dokumente koji potvrđuju pravnu prirodu ove transakcije.

- Potvrda o pravu vlasništva na nekretninama.

- Izvadak iz Jedinstvenog državnog registra prava na nekretninama.

- Izvadak iz kućne knjige ili vlasnika kartice.

- Kopije komunalnih računa (za sekundarno stanovanje).

- Kopija tehničke putovnice objekta.

- Izvješće o neovisnom pregledu objekta (za sekundarno stanovanje i zemljište).

Naknada osiguranja

Gubitak prava vlasništva je hitan slučaj koji se mora izbjegavati svim sredstvima (čak i ako se uzme u obzir činjenica naknade). Ispravan slijed radnji u ovom slučaju uključuje sljedeće korake:

- U slučaju opasnosti od osiguranog slučaja (npr. Primanje poziva na sudsku raspravu), vlasnik stana mora odmah obavijestiti osiguratelja. Trajanje ove radnje određeno je ugovorom i ne prelazi 5 dana. Ako je imovina kupljena s hipotekom, onda je zajmodavac trebao biti obaviješten.

- Priprema punomoći za zastupnika osiguravatelja koji sudjeluje u postupku. Nakon što je odluka donesena, klijent mora biti provjeren kako bi se osigurala kopija tog akta.

- Podnošenje zahtjeva za naknadu štete zbog osiguranog slučaja. Zajedno sa sudskom odlukom, ovo je drugi dokument potreban za imenovanje plaćanja. Pregled se vrši u roku od 5 dana, a još 30 dana osiguravatelju za prijenos naknade. Ovisno o situaciji, klijent će primiti novac ili će biti prebačen na stanje banke vjerovnika.