Zakonodavstvo Ruske Federacije (u daljnjem tekstu: Ruska Federacija) uspostavlja registar poreznog knjigovodstva za individualne poduzetnike (u daljnjem tekstu: IP) koji su prešli na pojednostavljeni porezni sustav (u daljnjem tekstu USN), časopis kojim se uređuju poslovne transakcije. Također, sve pravne osobe (u daljnjem tekstu LE) koje su prenijele pojednostavljeni porezni sustav dužne su čuvati dokument.

Što je KUDIR

Knjiga računa prihoda i rashoda za SP (dalje - KUDIR) - porezni registar po pojednostavljenom poretku, element koji pomaže poduzetniku da kontrolira izračune dijela prihoda i računa. Prema zakonodavstvu Ruske Federacije, KUDIR bi trebao voditi:

- SP o općem poreznom sustavu (u daljnjem tekstu - OCH), sustavu oporezivanja patenta (u daljnjem tekstu: OSP), jedinstvenom poljoprivrednom porezu (dalje: UAT), USN;

- organizacije koje su odabrale USN.

Vrste dokumenata

Sustav oporezivanja - režim koji porezni obveznik odabire samostalno. Korištenje 4 vrste obrazaca KUDIR, ovisno o poreznom sustavu. Evo popisa CUDIR obrazaca:

- za pojednostavljeni porezni sustav (namijenjen individualnim poduzetnicima i organizacijama);

- za DOS;

- za ESX;

- Knjigu prihoda (u daljnjem tekstu KUD) za PSN.

Oblici upućivanja

U knjizi obračuna prihoda i rashoda za samostalne poduzetnike treba evidentirati sve transakcije obavljene u izvještajnoj godini. Svaki od njih je potvrđen primarnim dokumentom - gotovinski nalog, ček, itd. Oblik prijave možete promijeniti tijekom izvještajnog razdoblja. KUDIR može biti na papiru ili u elektroničkom obliku. Na početku izvještajne godine, papirnata verzija CDRD-a trebala bi:

- brojite ga;

- isprepleten;

- potpisati sve stranice;

- staviti brtvu;

- na posljednjem listu označava broj stranica.

Regulatorni okvir

Članak 346.24 Poreznog zakonika (u daljnjem tekstu: Porezni zakon) Ruske Federacije propisuje obveznike koji su prešli na pojednostavljeni porezni sustav kako bi zadržali CRR kako bi izračunali poreznu osnovicu. Naredba Ministarstva financija Rusije od 22. listopada 2012. godine br. 135n odobrila je obrasce za knjiženje prihoda i rashoda i pojasnila njegove upute. U pismu Ministarstva financija od 28. veljače 2013., broj ED-3-3 / 696 @ navodi se da pružanje časopisa za ovjeru poreznom uredu više nije potrebno. Pojedinačni poduzetnici koji primjenjuju pojednostavljeni porezni sustav imaju pravo na izuzeće od računovodstva sukladno Saveznom zakonu br. 402-FZ, klauzula 2., točka 1. \ t

U tom slučaju knjiga prihoda i rashoda za PI

Čim se porezni obveznik prebaci na pojednostavljeni porezni sustav, trebao bi početi voditi KUDIR. Novi poslovni dnevnik treba unijeti na početku svake nove kalendarske godine. Ako je SP prešao na pojednostavljeni porezni sustav ne od početka godine, on je dužan pokrenuti novu računovodstvenu knjigu. Odvojene podjedinice individualnih poduzetnika vode evidenciju o poslovanju u jednom CRABD-u - vode se u matičnoj organizaciji, a podaci za svaku diviziju ne zahtijevaju dodjelu.

Opis posla

Knjiga prihoda i rashoda poduzetnika popunjava se i održava prema pravilima utvrđenim u općem postupku. Evo ih:

- Za svaku novu kalendarsku godinu uspostavlja se novi KUDIR za PI.

- Financijske transakcije moraju biti unesene kronološkim redom, jedna operacija po zasebnom retku - sve transakcije moraju biti potvrđene platnom dokumentacijom: računima, čekovima, platnim nalozima.

- E-knjiga na kraju izvještajnog razdoblja mora biti tiskana.

- KUDIR je nanizan, numeriran, potpisan i zapečaćen.

- Nadopunjavanje tekućeg računa i povećanje temeljnog kapitala ne priznaju se kao dobit i ne evidentiraju se u KUDIR-u.

- Prazni dijelovi časopisa također se trebaju ispisati na papiru, trebaju biti ispisani i numerirani.

- LE i IP, koje nisu provodile aktivnosti, moraju imati nulti KUDIR.

Zahtjevi za registraciju

Informacije se unose u ruski Savezni zavod za računovodstvo i razvoj na ruskom jeziku, operacije se bilježe u punom ruskom rubljima, tj. Podaci su zaokruženi. Ako postoje osnovni dokumenti sastavljeni na stranim jezicima, trebali bi biti prevedeni na ruski jezik. Dopuštene su sljedeće radnje:

- Ispis časopisa po nalogu osobe koja ga odobrava ili kupnjom u gotovom obliku.

- Točno ispunite KUDiR rukom kuglom ili nalivperom s crnom ili plavom tintom.

- Ispravljanje savršene pogreške greškom pogrešnog teksta. Sa dna ili s vrha precrtanog fragmenta, bilježe se točne informacije. Koti i korektivni alati ne mogu se koristiti. Ispravak treba potvrditi potpisom upravitelja. Označava datum uređivanja, zapečaćen.

Elektronska verzija knjige je sljedeća:

- na kraju godine, nakon što su izvršene sve relevantne transakcije, dokument se ispisuje, šiva i pečati;

- podaci se unose u poseban program (npr. "Buchsoft: pojednostavljeni sustav", 1C, "Sibus", "IP USN", online usluga "My Business");

- ako na ispisu postoji pogreška, postupak za njegovo ispravljanje nema posebnih razlika od postupka za ispravljanje pogrešaka u verziji na papiru.

Rok trajanja KUDiR

Prema članku 120. Poreznog zakona Ruske Federacije, maksimalni rok čuvanja CUDIR-a je 4 godine. Odgovornost je predviđena za odsutnost KUDiR - LE je kažnjiva novčanom kaznom od 10.000 do 30.000 rubalja, šef individualnog poduzetnika morat će platiti kaznu od 200 rubalja - vidi članak 120. Poreznog zakona RF. Prema istom članku, čak i ako poslovna aktivnost nije bila prisutna, potrebno je uspostaviti nulti QUDIR.

Vođenje knjige prihoda i rashoda SP-a

Počevši od 2022-2023. godine, pedagoški zavodi koji koriste pojednostavljeni sustav najsuvremenije tehnike trebali bi upotrijebiti izmijenjeni obrazac QEDIR. Obrazac knjige dopunjen je odjeljkom V, koji odražava visinu poreza na promet, čime se smanjuje iznos jedinstvenog poreza na pojednostavljeni porezni sustav za obveznike pojednostavljenog poreznog sustava s predmetom “dohodak” - vidi Nalog Ministarstva financija od 7. prosinca 2022-2023. godine br. 227n, koji stupa na snagu 1. siječnja 2022-2023. godine. (njegov tekst može se naći na Internetu u otvorenom pristupu) označava novi postupak popunjavanja KUDIR-a i regulira brojne promjene u pogledu popunjavanja odjeljka V i sadrži tehničke izmjene.

Ispunite naslovnu stranicu

Polje "Obrazac za OKUD" nije popunjeno. Polje "Datum" mora sadržavati datum, mjesec, godinu prvog zapisa u KUDIR-u. Polje “OKPO” popunjava se ako postoji informativno pismo od Rosstata. U polju „Predmet oporezivanja“ treba navesti poreznu osnovicu: „dohodak“ ili „dohodak umanjen za iznos troškova“. Na naslovu se moraju navesti sljedeće informacije:

- godina punjenja časopisa;

- inicijale PI ili naziv LE;

- INN (za IP);

- PPC (za druge UL);

- adresa prebivališta (za samostalne poduzetnike) i pravna adresa (za druge pravne osobe);

- broj računa za namiru pojedinog poduzetnika ili organizacije.

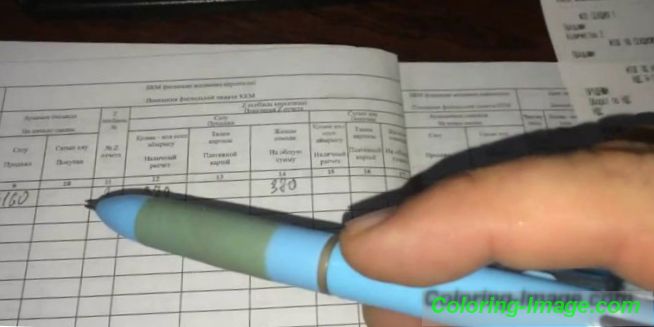

Odjeljak I "Prihodi i rashodi"

Ovaj dio se sastoji od 4 tablice, od kojih je svaka odgovorna za tromjesečje izvještajne godine i sastoji se od pet stupaca. Prvi stupac treba sadržavati redni broj zapisa. Drugi je datum, broj primarnog dokumenta, koji je potvrda primljenih prihoda i rashoda. Da biste ušli u KUDiR, obračun plaća mora se izvršiti na izjavama.

Kada primaju prihode i troškove, unosi trebaju izgledati ovako:

- sredstva primljena na blagajni su označena kao "priznanica" i datirana, upisuje se broj Z-izvještaja (nakon isteka radnog dana uklanja se iz blagajne), na primjer, 11.11.18.

- sredstva primljena na tekući račun evidentiraju se kao “dolazak”, datum, upisuje se broj platnog naloga banke (izvod iz banke), npr. 17.10. 18 izvod iz banke broj 88 (ili p / p № 88);

- sredstva primljena na strogom obrascu za prijavu (u daljnjem tekstu: BSO) ne drže se kao zasebna linija u KUDIR-u - izdaje se gotovinski nalog (u daljnjem tekstu PKO), bilježe se brojevi svih BSO izdanih tijekom dana;

- Povrat novca kupcu za proizvod ili uslugu je datiran, unesen je broj računa ili platnog naloga.

Stupac 3 sadrži sadržaj operacije. Stupac 4. treba sadržavati podatke o dobiti, koja se uzima u obzir pri izračunu porezne osnovice. Povrati se unose u odgovarajući stupac sa znakom minus. U stupcu 5 evidentiraju se troškovi koji se uzimaju u obzir pri izračunu porezne osnovice - popunjava se samo LE u posebnom režimu pojednostavljenog poreznog sustava “Prihodi minus troškovi”.

Odjeljak II o izračunu troška stjecanja dugotrajne imovine i nematerijalne imovine za IP na pojednostavljenom poreznom sustavu

Ispunjen pojednostavljeni porezni sustav "Prihodi minus troškovi", pod uvjetom da je porezni obveznik tijekom poreznog razdoblja ostvario trošak proizvodnje, kupnje ili izgradnje dugotrajne imovine (u daljnjem tekstu OS) i nematerijalne imovine (u daljnjem tekstu NA). Kao imovina - materijalna imovina - mogu biti: zgrada, zemljište, automobil, alati, oprema; kao AT: autorska prava, patenti, intelektualno vlasništvo, zaštitni znakovi (marke).

Odjeljak III o izračunu iznosa gubitka, smanjujući poreznu osnovicu za porez

Ovaj dio časopisa popunjava se samo kada je porezni obveznik - samostalni poduzetnik ili organizacija - u posebnom režimu STS-a "Prihodi minus troškovi", ako postoje gubici u prošlom ili tekućem izvještajnom razdoblju, ako se mogu prenijeti u iduću godinu. Ako nema gubitaka koji bi se mogli prenijeti u sljedeće izvještajno razdoblje, odjeljak 3. neće se dovršiti.

Odjeljak IV o troškovima koji smanjuju iznos poreza (avansna plaćanja)

Ispunjen samo na USN "Prihod". U odjeljku bi trebalo odražavati iznose premija osiguranja uplaćenih u proračun. Individualni poduzetnik je dužan unijeti podatke o iznosima premija osiguranja koje je sam platio, organizaciji - za svoje zaposlenike. Fiksni doprinosi se jednostavno izračunavaju pomoću kalkulatora premija osiguranja PI.

Odjeljak V o iznosu trgovačke naknade, smanjenju iznosa poreza (avansna plaćanja poreza)

Ovaj odjeljak dodan je u KUDDR od početka tekuće godine, a obvezni je porezni obveznik unijeti podatke o zbirci trgovine. Ispunjen samo na USN "Prihod". Stupci trebaju sadržavati:

- 1 - redni broj operacije;

- 2 - pojedinosti o platnom dokumentu o plaćanju naknade za trgovinu;

- 3 - razdoblje plaćanja trgovačke naknade;

- 4 - iznos trgovačke naknade.

Značajke provođenja KUDIR-a pri kombiniranju poreznih režima

Ako porezni obveznik primjenjuje oba režima - i pojednostavljeni porezni sustav i pripisani porez na dohodak - knjiga računovodstva prihoda i rashoda za poduzetnika treba uključivati samo pojednostavljeni porezni sustav, jer se oni ne zadržavaju u pripisanom porezu na dohodak. Osim obračunavanja transakcija prihoda i rashoda, knjiga izračunava poreznu osnovicu, određuje gubitke iz prethodnih godina, smanjujući je. Porezi na plaćanje u KUDIR-u ne odražavaju - za to koriste poreznu prijavu.

Uzorci popunjavanja knjige računa troškova i prihoda pojedinih poduzetnika u 2022-2023. godini

|

Dodatak 1. \ t prema nalogu Ministarstva financija Ruska Federacija Dana 10. veljače 2012., broj 135n (kako je izmijenjena naredbom Ministarstva financija Rusije dana 12/07/2016 broj 227n) KNJIGA Računovodstvo prihoda i rashoda organizacija i samostalnih poduzetnika, primjenom pojednostavljenog poreznog sustava

Adresa organizacije (mjesto boravka pojedinca poduzetnik) 404033, Nikolaev, st. Mira, kuća 2, apt. 8 ______________________________________________________________________________________________________________________ Broj računa namire i drugih računa otvorenih u bankama ___________________________________ (brojevi naselja i drugo 09876543210987654321 u OJSC “Bolshoy Bank” račune i naziv relevantnih banaka) |

||||||||||||||||||||||||||||||||||||||||||||||||||||

|

I. Prihodi i rashodi |

||||

|

registracija |

suma |

|||

|

Broj stavke |

Datum i broj primarnog dokumenta |

Sadržaj operacije |

Prihodi uzeti u obzir pri izračunu porezne osnovice |

Troškovi koji se uzimaju u obzir pri izračunu porezne osnovice |

|

1 |

2 |

3 |

4 |

5 |

|

19.01.2018. № 1 |

Primljena blagajniku: prihod od prodaje robe |

15.670 | ||

|

Ukupno za prvo tromjesečje |

15.670 | |||

|

I. Prihodi i rashodi |

||||

|

registracija |

suma |

|||

|

Broj stavke |

Datum i broj primarnog dokumenta |

Sadržaj operacije |

Prihodi uzeti u obzir pri izračunu porezne osnovice |

Troškovi koji se uzimaju u obzir pri izračunu porezne osnovice |

|

1 |

2 |

3 |

4 |

5 |

|

2 |

Primljena blagajniku: prihod od prodaje robe |

13.261 | ||

| ? | ||||

|

Ukupno za II. Kvartal |

13.261 | |||

|

Ukupno za pola godine |

28.931 | |||

|

III. Izračunavanje iznosa gubitka, smanjenje porezne osnovice za porez plaćen u vezi s korištenjem pojednostavljenog poreznog sustava (porezno razdoblje) |

||

|

Naziv indikatora |

Kôd linije |

Vrijednost pokazatelja |

|

1 |

2 |

3 |

|

Iznos gubitaka primljenih u prethodnim poreznim razdobljima koji nisu preneseni na početak prošlog poreznog razdoblja - ukupno: (zbroj kodova redaka 020 - 110) |

17.680 |

|

|

Za 2022-2023 |

010 | |

|

Za 20 ____ godina |

020 | |

|

Za 20 ____ godina |

030 | |

|

Za 20 ____ godina |

040 | |

|

Za 20 ____ godina |

050 | |

|

Za 20 ____ godina |

060 | |

|

Za 20 ____ godina |

070 | |

|

Za 20 ____ godina |

080 | |

|

Za 20 ____ godina |

090 | |

|

Za 20 ____ godina |

100 | |

|

Za 20 ____ godina |

110 | |

|

Porezna osnovica za prošlo porezno razdoblje, koja se može smanjiti za gubitke iz prethodnih poreznih razdoblja (šifra str. 040 referentnog dijela Odjeljka I Knjige prihoda i rashoda) |

120 |

62.215 |

|

Iznos gubitaka po kojima je porezni obveznik stvarno smanjio poreznu osnovicu za proteklo razdoblje (u granicama iznosa gubitaka navedenih na str. 010) |

130 |

17.680 |

|

Iznos gubitka za prethodni porezni period (šifra str. 041 referentnog dijela Odjeljka I Knjige računovodstva prihoda i rashoda) |

140 |

x |

|

IV. Troškovi utvrđeni u klauzuli 3.1. Članka 346.21. Poreznog zakona Ruske Federacije, smanjujući iznos poreza plaćenog u vezi s korištenjem pojednostavljenog poreznog sustava (predujam poreza na dohodak) Za godinu 2022-2023 razdoblje izvješćivanja (poreza) |

||||||||||

|

Broj stavke |

Datum i broj primarnog dokumenta |

Razdoblje za koje su plaćene premije osiguranja, isplata naknada za privremenu nesposobnost predviđene u stupcima 4–9 |

suma |

Ukupno (RUB) |

||||||

|

Premije osiguranja za obvezno mirovinsko osiguranje (RUB) |

Doprinosi za obvezno socijalno osiguranje u slučaju privremene nesposobnosti za rad iu svezi s majčinstvom (RUB) |

Premije osiguranja za obvezno zdravstveno osiguranje (RUB) |

Doprinosi za osiguranje za obvezno socijalno osiguranje od nezgoda na radu i profesionalnih bolesti (rubalja) |

Izdaci za isplatu naknada za privremeni rad (RUB) |

Plaćanja (doprinosi) po dobrovoljnim ugovorima o osobnom osiguranju (rubalja) |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

1 |

14/2/18 Broj naloga 17 |

Za I kvartal. 2022-2023 |

4569 |

0 |

0 |

0 |

0 |

0 |

4569 |

|

|

2 |

14/2/18 Redni broj 18 |

Za I kvartal. 2022-2023 |

0 |

0 |

679 |

0 |

0 |

0 |

679 |

|

|

Ukupno za prvo tromjesečje |

4569 |

0 |

679 |

0 |

0 |

0 |

5248 |

|||

|

1 |

07/07/18 Broj naloga 40 |

Za II. Kvartal. 2022-2023 |

4569 |

0 |

0 |

0 |

0 |

0 |

4569 |

|

|

2 |

07/07/18 Broj naloga 41 |

Za II. Kvartal. 2022-2023 |

0 |

0 |

679 |

0 |

0 |

0 |

679 |

|

|

Ukupno za II. Kvartal |

4569 |

0 |

679 |

0 |

0 |

0 |

5248 |

|||

|

Ukupno za pola godine |

9138 |

0 |

1358 |

0 |

0 |

0 |

10.496 |

|||

|

1 |

24/9/18 Redni broj 65 |

Za III. 2022-2023 |

4569 |

0 |

0 |

0 |

0 |

0 |

4569 |

|

|

2 |

24/9/18 Broj naloga 66 |

Za III. 2022-2023 |

0 |

0 |

679 |

0 |

0 |

0 |

679 |

|

|

Ukupno za III |

4569 |

0 |

679 |

0 |

0 |

0 |

5248 |

|||

|

Ukupno 9 mjeseci |

13707 |

0 |

2037 |

0 |

0 |

0 |

15.744 |

|||

|

1 |

12/13/18 Broj narudžbe 89 |

IV kvartal. 2022-2023 |

4569 |

0 |

0 |

0 |

0 |

0 |

4569 |

|

|

2 |

12/13/18 Broj naloga 90 |

IV kvartal. 2022-2023 |

0 |

0 |

679 |

0 |

0 |

0 |

679 |

|

|

Ukupno za IV kvartal |

4569 |

0 |

679 |

0 |

0 |

0 |

5248 |

|||

|

Ukupno za godinu |

18.276 |

0 |

2716 |

0 |

0 |

0 |

20.992 |

|||

|

Odjeljak V. Iznos poreza na promet, umanjen za iznos poreza plaćenog u svezi s primjenom pojednostavljenog poreznog sustava (predujam poreza) obračunat na oporezivom predmetu vrste djelatnosti za koju je utvrđena trgovinska naknada Za kvartal 2022-2023 (razdoblje poreznog izvješćivanja) |

|||

|

Broj stavke | |||

|

1 |

2 |

3 |

4 |

|

1 |

p / p 147 01.19.2018 |

2530 |

|

|

Ukupno za prvo tromjesečje |

2530 |

||

|

2 |

p / p 223 18.04.2018 |

2530 |

|

|

Ukupno za II. Kvartal |

2530 |

||

|

Ukupno za prvo poluvrijeme |

5060 |

||

|

3 |

Podstavak 357 19.07.2018 |

2530 |

|

|

Ukupno za III |

2530 |

||

|

Ukupno 9 mjeseci |

7590 |

||

|

4 |

Točka 701 10.22.2018 |

2530 |

|

|

Ukupno za IV kvartal |

2530 |

||

|

Ukupno za godinu |

10120 |

||